وراء ازدهار الأسهم المرمزة: السرد المتطور للتوكنيزات

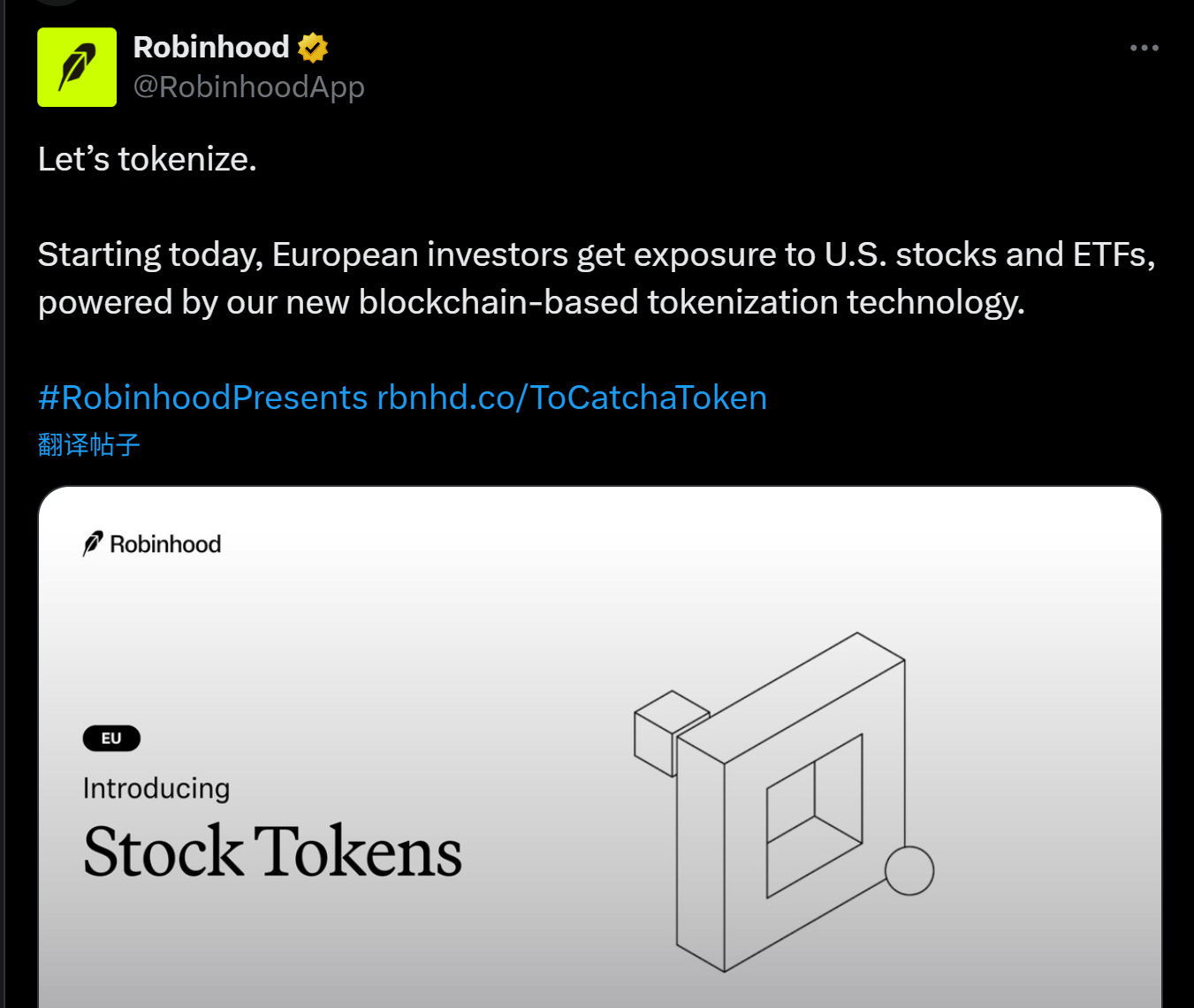

في بداية هذا الشهر، أعلنت روبينهود وآخرون عن دعم تداول الأسهم الأمريكية على البلوكشين وتخطط لإطلاق سلسلتها العامة الخاصة. في الوقت نفسه، أطلقت كراكن وآخرون أيضًا أزواج تداول لرموز الأسهم الأمريكية مثل AAPL و TSLA و NVDA، مما أثار موجة من تداول الأسهم على السلسلة.

لكن هل هي حقًا فكرة جديدة؟

في الواقع، إن هذه الموجة المفاجئة من عملية تحويل الأصول إلى عملة مدعومة بتطور استمر سبع سنوات للأصول على السلسلة في عالم العملات المشفرة - من التجارب المبكرة للأصول الاصطناعية إلى التنفيذ العملي للعملات المستقرة، ثم إلى الوصول المنظم للأصول الحقيقية. لم تتوقف السرد الرئيسي لـ "الأصول × البلوكشين" أبداً؛ إنها الآن فقط تمر بإعادة تشغيل أكثر واقعية ومؤسسية.

توكنيزة الأسهم الأمريكية في زجاجات جديدة.

على السطح، يبدو أن توكن الأسهم هو اتجاه جديد في عالم Web3، لكنه في الواقع أشبه بعودة لرواية قديمة.

يجب أن يتذكر المستخدمون الذين شهدوا دورة الازدهار الأخيرة على السلسلة مجموعة كاملة من آليات الأصول الاصطناعية التي ابتكرتها مشاريع مثل Synthetix و Mirror، حيث يمكن للمستخدمين سك الأصول الاصطناعية (مثل sAAPL و mTSLA) على السلسلة مرتبطة بالأسهم الأمريكية، والعملات الورقية، والمؤشرات، وحتى السلع من خلال زيادة ضمان الأصول المشفرة الأصلية (مثل SNX و UST)، مما يحقق تجربة تداول الأصول بدون وسطاء.

تكمن أكبر ميزة في هذا النموذج في غياب الحفظ والتسوية للأصول الحقيقية، وعدم وجود مطابقة للأطراف المقابلة، وعمق غير محدود، وتجربة انزلاق صفرية. ومع ذلك، بينما يكون المثال جميلًا، فإن الواقع صارخ - تشوهات الأوراق المالية، وتقلبات الأصول الشديدة، والمخاطر النظامية المتكررة، بالإضافة إلى نقص التوافق التنظيمي الحقيقي، قد أدت إلى الانسحاب التدريجي لمثل هذه "الأصول الاصطناعية" من المسرح التاريخي.

في الوقت الحاضر، انتقل الهوس بتوكنيزه الأسهم الأمريكية من "توليف الأصول" إلى "رسم الأسهم الحقيقية"، مما يمثل مرحلة جديدة في سرد توكنيزه دخول مجال "دمج الأصول الحقيقية خارج السلسلة".

أخذ المنتجات التجارية لرموز الأسهم الأمريكية التي أطلقتها روبنهود وآخرون كمثال، تظهر المعلومات الم disclosed أن ما وراء ذلك هو قناة على السلسلة للأصول الأسهم الحقيقية وإعادة بناء هيكل التسوية، وهو ما يعني حراسة الأسهم الحقيقية، مع تدفق الأموال إلى الأسهم الأمريكية من خلال الوسطاء المتوافقين.

من الناحية الموضوعية، لا يزال توكين الأسهم الأمريكية بموجب هذا النموذج يواجه العديد من التحديات من حيث طرق الامتثال والعمليات عبر الحدود، ولكن بالنسبة للمستخدمين، يمكن اعتبار ذلك نافذة استثمار جديدة تمامًا على السلسلة:

لا فتح حساب، لا تحقق من الهوية، لا قيود جغرافية، فقط محفظة عملة مشفرة وعملة مستقرة، يمكنك تجاوز العمليات المعقدة للوسطاء التقليديين وتداول رموز الأسهم الأمريكية مباشرة على DEX، مما يحقق تداولًا على مدار الساعة وطوال أيام الأسبوع، وتسوية على مستوى ثانٍ، والوصول بلا حدود عالميًا. هذه التجربة يصعب على النظام التقليدي للأوراق المالية الوصول إليها للمستثمرين العالميين، خاصة للمقيمين غير الأمريكيين.

إن إنشاء هذه المنطق يعتمد على قدرة البلوكتشين كـ "تسوية + تأكيد الأصول" البنية التحتية، كما أنه يعكس القفزة الكبيرة للتوكنة من التجريب الفني إلى التطبيق الفعلي للمستخدم.

علاوة على ذلك، من منظور أكثر شمولاً، فإن "تشفير الأسهم الأمريكية" هو مجرد جزء من عملية تشفير RWA (الأصول الحقيقية)، والتي تعكس التطور المستمر لرواية الأصول على السلسلة منذ ظهور مفهوم التشفير في عام 2017، من إصدار التوكنات إلى الأصول الاصطناعية، ثم إلى ربط RWA.

ماضي وحاضر عملة التوكنيزاشن

عند النظر إلى تطور عملية توكين، ليس من الصعب أن نجد أنها تمتد عبر الخيط الرئيسي لكل جولة من جولات الابتكار في البنية التحتية وتطور السرد في عالم العملات المشفرة.

يمكن القول إنه من "طفرة إصدار العملات" في عام 2017 إلى "صيف التمويل اللامركزي" في عام 2020، ثم إلى "سرد الأصول الحقيقية" الأخير وأحدث تنفيذ "تحويل الأسهم الأمريكية إلى عملة"، يمكن رسم مسار تطور واضح للأصول على السلسلة.

من بينها، بدأت أول ممارسة واسعة النطاق للتوكننة مع جنون إصدار العملات في عام 2017، عندما أشعل مفهوم "التوكن كحقوق ملكية" خيال جمع الأموال للعديد من المشاريع الريادية. قدمت Ethereum أدوات إصدار وجمع أموال ذات عتبة منخفضة، مما جعل العملة شهادة رقمية تمثل الحقوق المستقبلية (حقوق الملكية، حقوق الاستخدام، حقوق الحوكمة).

ومع ذلك، في سياق نقص إطار تنظيمي واضح، وغياب آليات التقاط القيمة، وعدم التوازن الشديد في المعلومات، أصبحت العديد من المشاريع مجرد فقاعات عملة هوائية، مما أدى في النهاية إلى تراجعها مع تراجع سوق الثيران.

في عام 2020، شهد انفجار DeFi ذروة ثانية لتطبيقات عملة.

سلسلة من البروتوكولات المالية الأصلية على السلسلة ممثلة بـ Aave و MakerDAO و Compound قد أنشأت نظامًا ماليًا كاملًا بدون إذن ومقاوم للرقابة باستخدام الأصول الأصلية على السلسلة مثل ETH. يمكن للمستخدمين إكمال عمليات مالية معقدة مثل الإقراض، والتخزين، والتداول، والرفع على السلسلة.

في هذه المرحلة، لم يعد التوكن شهادة تمويل، بل تطور إلى فئة أصول رئيسية من الأدوات المالية على السلسلة، مثل الأصول المغلّفة (WBTC)، والأصول الاصطناعية (sUSD)، والأصول التي تدرّ الفوائد (stETH). حتى MakerDAO بدأت في قبول الأصول الحقيقية مثل العقارات كضمان، مما يحقق تكاملًا أفضل بين المالية التقليدية وDeFi.

إعادة تشغيل التوكنيشن تمثل لحظة فاصلة، تبدأ المحاولة لتقديم أصول حقيقية أكثر استقرارًا وحجمًا.

منذ عام 2021 ، تصاعد السرد بشكل أكبر ، مع بدء بروتوكولات مثل MakerDAO في محاولة دمج الأصول الواقعية (RWA) مثل العقارات والسندات الحكومية والذهب كضمانات أساسية. لقد توسعت تعريفات Tokenization أيضًا من "توكنيزا للأصول الأصلية" إلى "توكنيزا للأصول خارج السلسلة."

على عكس الأصول التجريدية التقليدية المرتبطة بالشيفرة، تمثل RWA التأكيد على السلسلة، والتجزئة، ودوران الأصول الحقيقية المرتبطة بالأصول المادية أو الحقوق القانونية. وبفضل قيمتها المستقرة نسبيًا، ومعايير التقييم الواضحة، والخبرة الناضجة في تنظيم الامتثال، فإنها توفر أيضًا "مرساة قيمة" مدعومة بالواقع للتمويل على السلسلة.

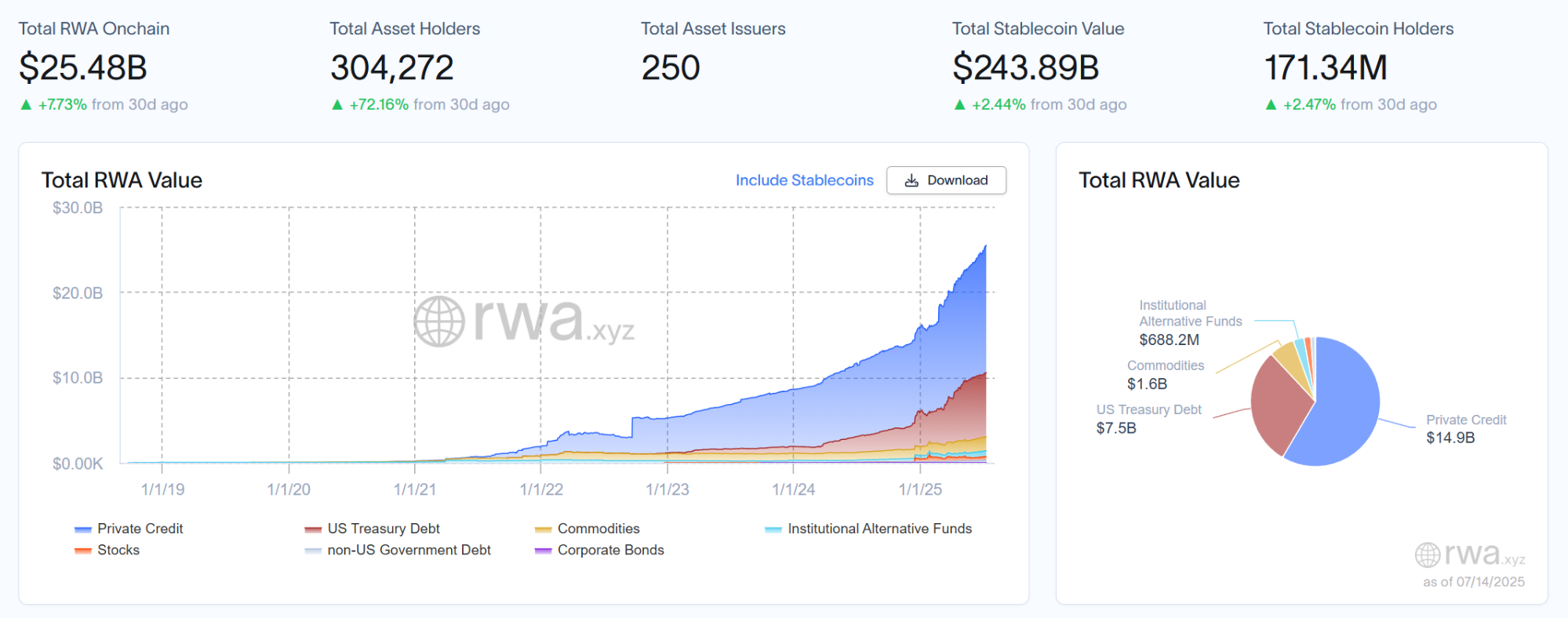

وفقًا لأحدث البيانات من منصة أبحاث RWA rwa.xyz، فإن الحجم الإجمالي الحالي لسوق RWA يتجاوز 25 مليار دولار، بينما توقع BlackRock أكثر تفاؤلاً، حيث يتوقع أن تصل القيمة السوقية للأصول المرمزة إلى 10 تريليون دولار بحلول عام 2030، مما يعني أن هناك مساحة نمو محتملة تزيد عن 40 مرة في السنوات السبع القادمة.

لذا ، ما هي أصول العالم الحقيقي التي ستقود عملية تحويلها إلى رموز وتصبح نقاط ربط المالية على السلسلة للأصول الحقيقية؟

من سيكون المعقل لعملية توكين؟

ليس من المبالغة أن نقول إنه في السنوات الخمس الماضية، كانت أنجح منتجات تحويل الأصول هي ليست الذهب أو الأسهم، بل العملات المستقرة.

إنه أول أصل موشّر حقًا يجد "ملاءمة المنتج والسوق (PMF)": ربط النقد، وهو الأصل الأكثر أساسية وسيولة، بعالم البلوكتشين وبناء "جسر القيمة" الأول الذي يربط بين TradFi وDeFi.

إن منطق التشغيل الخاص به يمثل أيضًا بشكل كبير، حيث يتم الاحتفاظ بالأصول الحقيقية (مثل الدولارات الأمريكية أو السندات الحكومية قصيرة الأجل) خارج السلسلة من قبل البنوك أو المؤسسات الحافظة، ويتم إصدار الرموز المعادلة (مثل USDT، USDC) على السلسلة. يمكن للمستخدمين الاحتفاظ أو الدفع أو التداول أو التفاعل مع بروتوكولات DeFi من خلال محافظهم الرقمية.

هذا لا يرث فقط استقرار العملة fiat ولكن أيضًا يحرر بالكامل مزايا blockchain: تسوية فعالة، تحويل بتكلفة منخفضة، قدرة على التداول على مدار الساعة طوال أيام الأسبوع، وتكامل سلس مع العقود الذكية.

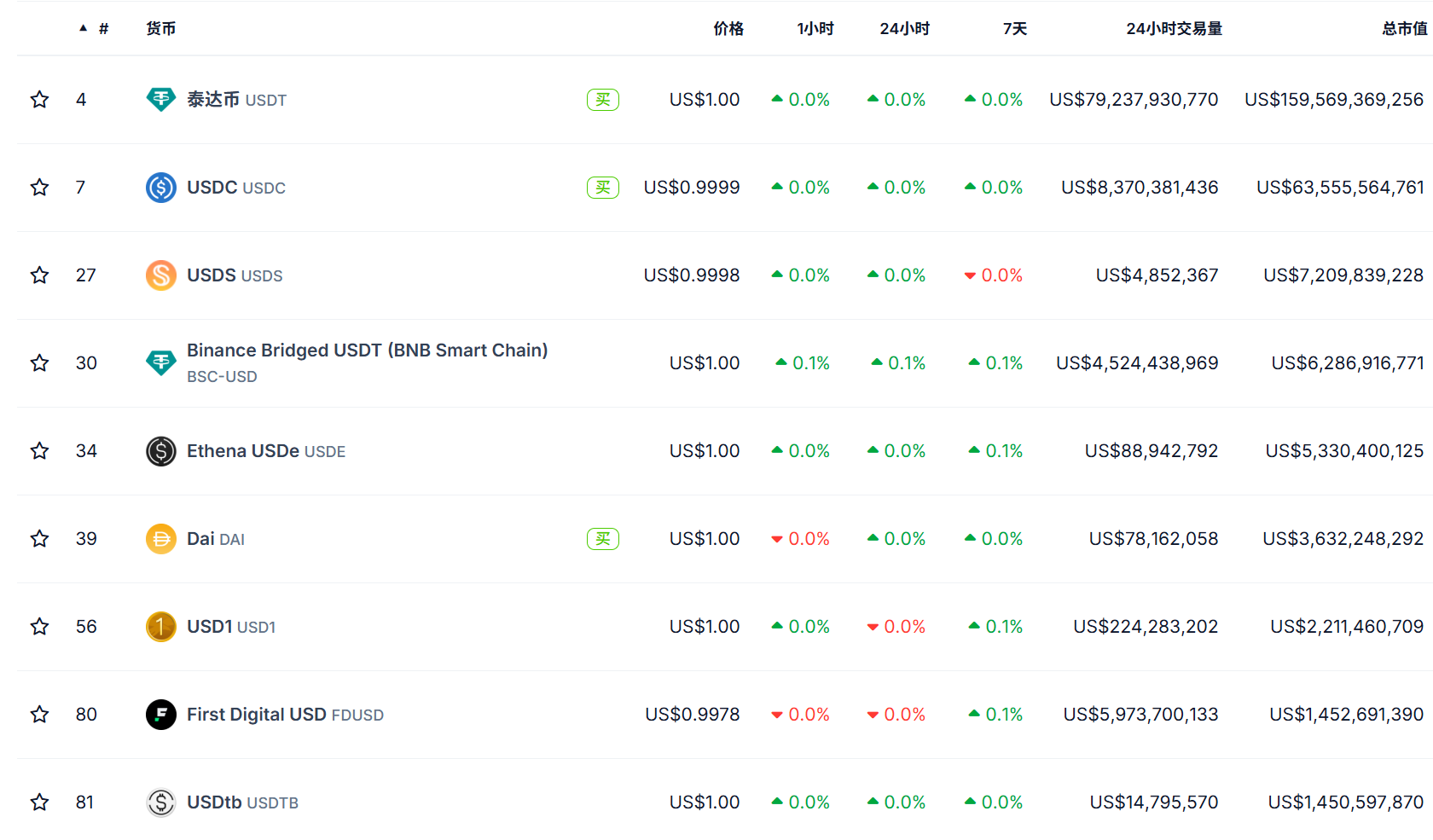

في الوقت الحالي، تجاوزت القيمة السوقية الإجمالية للعملات المستقرة في جميع أنحاء العالم 250 مليار دولار أمريكي، مما يدل على أن التنفيذ الحقيقي للتوكن هو ما إذا كان يعالج مشكلات تداول الأصول وكفاءة التداول في الواقع، بدلاً من الاعتماد فقط على الابتكار التكنولوجي ذاته.

اليوم، يبدو أن توكنية الأسهم الأمريكية أصبحت النقطة المحورية التالية للأصول المرمزة.

على عكس نماذج الأصول الاصطناعية السابقة التي اعتمدت على الأوراق المالية والخوارزميات، فإن حلول "رموز الأسهم الحقيقية" اليوم تقترب بشكل متزايد من البنية التحتية المالية الحقيقية، وتستكشف تدريجياً المسار القياسي لـ "حفظ الأسهم الحقيقية + رسم الخرائط على السلسلة + التداول اللامركزي."

هناك اتجاه ملحوظ يتمثل في أن اللاعبين الرئيسيين، بما في ذلك Robinhood، يعلنون تباعًا عن إطلاق سلاسل أصلية أو سلاسل مطورة ذاتيًا، ويدعمون تداول الأسهم الحقيقية على السلسلة. من المعلومات التي تم الكشف عنها حتى الآن، لا تزال الشركاء التكنولوجيين الأساسيين لهذه المسارات الخاصة بالتوكن عبارة عن بنية تحتية تستند في الغالب إلى نظام Ethereum البيئي (مثل Arbitrum، إلخ)، وهو ما يؤكد بلا شك على المكانة الأساسية لـ Ethereum كالبنية التحتية للتوكن.

الأسباب هي أن إيثيريوم لا تحتوي فقط على نظام عقود ذكية ناضج، ومجتمع مطورين كبير، ومجموعة غنية من معايير توافق الأصول، ولكن الأهم من ذلك، فإن حيادها، وانفتاحها، وقابلية التركيب توفر التربة الأكثر قابلية للتوسع لرسم الأصول المالية.

بشكل عام، إذا كانت الجولات السابقة من توكنيزيشن مدفوعة بمشاريع أصلية من Web3 كتجارب في التمويل المشفر، فإن الأمر في هذه المرة يبدو أكثر كإعادة هيكلة احترافية يقودها TradFi—تأتي مع أصول حقيقية، واحتياجات حقيقية للامتثال التنظيمي، ومتطلبات من السوق العالمية.

هل ستكون هذه البداية الحقيقية للتوكن؟

نتطلع إلى ذلك.

بيان:

- هذه المقالة مستنسخة من [تكنولوجيا التدفق] حقوق النشر تعود للمؤلف الأصلي [imToken] إذا كان لديك أي اعتراضات على إعادة الطباعة، يرجى الاتصال بـ فريق Gate Learnستقوم الفريق بمعالجته بأسرع ما يمكن وفقًا للإجراءات ذات الصلة.

- إخلاء المسؤولية: الآراء والأفكار المعبر عنها في هذه المقالة تعود فقط للمؤلف ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة نسخ المقالات بلغات أخرى بواسطة فريق Gate Learn، ما لم يُذكر خلاف ذلك.بوابةفي مثل هذه الظروف، يُحظر نسخ أو نشر أو سرقة المقالات المترجمة.

مقالات ذات صلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟