Los fondos de capital riesgo especializados en criptomonedas llevan la narrativa de los 2 billones de dólares a Wall Street.

De manera repentina, la historia más relevante en el mercado de acciones estadounidense no es la inteligencia artificial, sino un grupo de empresas en dificultades al borde de ser excluidas de cotización. En los últimos meses, los mercados de capital estadounidenses han presenciado un auge sin precedentes en fusiones inversas, con un crecimiento acelerado tanto en tamaño como en frecuencia de estas operaciones.

Varias empresas cotizadas están abandonando por completo sus negocios tradicionales para convertir las criptomonedas en su nueva base, lo que ha provocado que el valor de sus acciones se dispare, multiplicándose varias o incluso decenas de veces en muy poco tiempo. La bolsa estadounidense se ha transformado así en un laboratorio de experimentación para audaces propuestas de financiación cripto. En esta ocasión, los fondos de capital riesgo cripto han conseguido llevar su relato directamente a Wall Street.

Acciones estadounidenses: los fuegos artificiales de los DAT encendidos por los “Market Igniters”

Cuando Primitive Ventures invirtió en Sharplink hace tres meses, no imaginaba que el sector cripto en los mercados estadounidenses se volvería tan competitivo en tan poco tiempo. “Muy pocos hablaban entonces de este tipo de operaciones; la efervescencia del mercado hoy es otra, y solo ha hecho falta uno o dos meses”, asegura Yetta, socia de Primitive.

En junio, Sharplink Gaming cerró una ronda de financiación de 425 millones de dólares, situándose como la primera empresa cotizada estadounidense en mantener reservas de Ethereum. Esta noticia disparó el precio de sus acciones, que llegaron a multiplicarse por más de diez. Como único fondo orientado a China en el acuerdo, Primitive generó gran expectación en el ecosistema cripto de ese país.

“Detectamos que la liquidez en el sector cripto no es la mejor, pero el poder de compra institucional resulta extraordinariamente fuerte. Los volúmenes de ETF de Bitcoin son robustos, y el interés abierto en opciones sobre Bitcoin en CME incluso ha superado al de Binance”, añadió Yetta. En abril, Primitive realizó una revisión interna y lanzó una nueva tesis de inversión: la “convergencia CeFi y DeFi”. Desde entonces, se ha convertido en uno de los fondos más activos del sector.

Hoy, Primitive recibe cada día propuestas de bancos de inversión para sumarse a rondas de empresas con reservas cripto. En esta nueva ola de inversión, los bancos actúan como intermediarios, facilitando contactos, coordinando y organizando roadshows para los equipos que buscan capital.

Solo en el último mes, Primitive ha analizado por lo menos 20 proyectos de empresas con reservas cripto. Sin embargo, sus únicas inversiones reveladas hasta la fecha son Sharplink y MEI Pharma, una firma que mantiene reservas en Litecoin. Esta prudencia obedece al temor de un mercado recalentado; desde mayo, el equipo sigue de cerca los posibles indicadores de techo de mercado.

“Ahora el mercado está mucho más sobrecalentado que hace pocos meses”, señala Yetta a Dongcha Beating. El equipo elabora informes de mercado diarios y evalúa constantemente las posibilidades de salida. “Las empresas de reservas cripto constituyen innovaciones financieras. Puedes confiar en sus activos subyacentes a largo plazo, pero en un ciclo bajista hay un riesgo real de desapalancamiento abrupto y estallido de burbuja.”

Por su parte, Pantera se prepara para una expansión ambiciosa. Esta gestora con 12 años de historia ha acuñado incluso un nuevo término: DAT (Digital Asset Treasury, Tesorería de Activos Digitales). A principios de julio, Pantera puso en marcha su nuevo vehículo: el DAT Fund.

En una nota para inversores, Cosmo Jiang, socio de Pantera, escribió: “Como inversor, es excepcional asistir al nacimiento de una nueva clase de activos. Reconocerlo y reaccionar rápido para aprovechar las oportunidades iniciales resulta crucial.”

El planteamiento de Pantera es claro: si el Bitcoin Per Share de una empresa crece cada ejercicio, poseer sus títulos significa sostener una cantidad cada vez mayor de bitcoin con el tiempo.

Empresas de reservas en bitcoin como MicroStrategy y otros actores de reservas cripto siguen una lógica fundamental: si su capitalización cotiza con prima respecto al valor contable de sus reservas, pueden recurrir a emisiones privadas, convertibles o acciones preferentes para captar fondos y comprar más cripto. Gracias a esta prima, acumulan activos a menor coste marginal.

Los inversores emplean el ratio mNav (capitalización bursátil sobre valor neto de activos) para medir esa prima y evaluar la capacidad de captar fondos. “Evidentemente, la bolsa es volátil; a veces los activos están muy sobrevalorados y es entonces cuando interesa recurrir a instrumentos financieros. Básicamente, se monetiza la volatilidad, y por eso las primas pueden mantenerse durante bastante tiempo”, explica Cosmo a Dongcha Beating.

En abril, Pantera participó en DeFi Development Corps (DFDV), que utiliza Solana (SOL) como reserva: la primera empresa pública estadounidense que emplea una cripto distinta de bitcoin como activo de tesorería. Las acciones de DFDV se han revalorizado más de 20 veces en seis meses.

Fue una apuesta realmente contraria: casi nadie más quiso sumarse, y Pantera aportó prácticamente toda la ronda de 24 millones de dólares de DFDV.

El equipo de DFDV está formado en su mayoría por exdirectivos de Kraken, entre ellos un CFO que operaba un nodo validador de Solana. Conocían a fondo Solana y poseían dilatada experiencia en finanzas tradicionales, lo que convenció a Pantera. “No obstante, estructuramos cierta protección ante caídas, pero el éxito de DFDV superó nuestras previsiones.”

“El verdadero detonante fue, en mi opinión, que Coinbase se incluyera en el S&P 500: eso puso el cripto en el radar de todos los gestores globales.” Tras la elección de Trump, cripto ha entrado con fuerza en los mercados de capital tradicionales. La OPV de Circle atrajo atención mundial a las stablecoin, el aterrizaje de Robinhood en los RWA reavivó la tokenización de valores, y ahora el DAT acapara el interés.

Menos de un mes después de DFDV, Cantor Equity Partners se puso en contacto con Pantera. El éxito de DFDV aceleró los planes de reservas de bitcoin de SoftBank y Tether, desembocando en una captación de en torno a 300 millones de dólares en CEP, con Pantera de nuevo como inversor de referencia.

Las inversiones de Pantera en DFDV y CEP procedían de su Venture Fund y Liquid Token Fund. Al principio, el equipo pensaba que solo realizaría esas dos apuestas dentro del nicho.

Pero el ritmo del mercado superó las previsiones de Pantera. Por límites de concentración y estructura de cartera, Pantera optó por lanzar un nuevo DAT Fund.

El 1 de julio, se lanzó el DAT Fund con un objetivo de 100 millones de dólares y, a 7 de julio, ya estaba totalmente suscrito. El entusiasmo de los inversores llevó a Pantera a abrir la captación de un segundo DAT Fund. A mediados de mes, el primer fondo ya había invertido todo su capital.

En operaciones públicas, Pantera suele actuar como inversor ancla—el que aporta más capital. Como los títulos de las empresas DAT suelen ser muy poco líquidos al principio, tienden a cotizar con descuento. La entrada temprana y significativa de Pantera ayuda a crear liquidez inicial y reducir diferenciales.

Ser “inversor ancla” es también una táctica: “En dos meses hemos recibido casi 100 propuestas DAT. Pantera suele ser la primera llamada porque actuamos rápido, lideramos intelectualmente y podemos invertir grandes cantidades cuando hay convicción.”

Evidentemente, Pantera no respalda cualquier DAT. Pero, en este campo, la capacidad de comunicar la narrativa es esencial. Las decisiones de Pantera con Sharplink y Bitmine reflejan, en parte, la habilidad de esas empresas para forjar consenso. Bitmine fue la primera inversión del DAT Fund, también con Pantera como inversor ancla.

El 2 de junio, el referente de Ethereum Joseph Lubin lideró la fusión inversa de Sharplink, creando la primera cotizada estadounidense con reservas de Ethereum. El 12 de junio, él y otros publicaron a través de Etherealize un informe sobre los fundamentos de ETH para instituciones.

El 30 de junio, la segunda cotizada con reservas en Ethereum, Bitmine, debutó en bolsa. Thomas Lee, “experto cripto en Wall Street”, pasó a ser un portavoz habitual de la tesis ETH en medios, y las acciones de Sharplink repuntaron, desencadenando una “carrera armamentística por Ethereum”.

“Para apalancamiento financiero real, un DAT debe alcanzar una capitalización de mercado de al menos 1.000–2.000 millones de dólares”, señala Cosmo a Dongcha Beating. “Solo entonces logra una prima auténtica y puede acceder a capital institucional vía convertibles o preferentes.”

Antes de eso, los DAT deben convencer al inversor minorista convencional, no solo a la comunidad cripto. “Tienes que contar la historia de modo comprensible y atractivo. El mercado debe ‘creer que el modelo es viable’.”

Construir una confianza duradera es clave para el éxito de los DAT. La inversión institucional exige transparencia y rigor; los equipos DAT deben ser nativos en cripto y sobresalir en la gestión de información pública y cumplimiento con la SEC para integrarse plenamente en los mercados estadounidenses.

“Dedicamos mucho esfuerzo a la due diligence. El ratio mNav estático no basta. ¿Existe una estructura directiva clara? ¿Pueden captar fondos de forma estable? ¿Son capaces de innovar en modelos de negocio? Ahí reside la excelencia en un equipo fundador DAT.”

Además de Bitcoin, Ethereum y Solana, Pantera invierte en empresas de reservas basadas en altcoins de gran capitalización. El relato ha cambiado: los DAT de bitcoin crecen por ingeniería financiera, los principales tokens generan rendimiento vía staking/DeFi, y los protocolos de altcoins cuentan con adopción real y facturación, proporcionando a los accionistas potencial de revalorización vía DAT.

En muchos DAT de altcoins, la fundación del protocolo o los principales tenedores de tokens aportan directamente las reservas iniciales.

Por ejemplo, la sociedad de reservas estratégicas de Hyperliquid, Sonnet BioTherapeutics (SONN), recibió más de 10 millones de HYPE de Paradigm a final de año. Según Dongcha Beating, la sociedad de reservas estratégicas de Ethena, StablecoinX, también fue creada por la Ethena Foundation, permitiendo a inversores PIPE invertir con ENA o USDC directamente.

La baja liquidez hace que los DAT de altcoins experimenten subidas bruscas tras comunicar novedades, lo que representa una oportunidad clara para quienes cuentan con información privilegiada. En el caso de SONN, el anuncio oficial llegó el 14 de julio, pero los títulos se cuadruplicaron a partir del 1 de julio, antes de la noticia.

Hace poco, la sociedad de reservas en BNB CEA, respaldada por YZi Labs, enfrentó un caso similar. Para evitar filtraciones, compraron varias sociedades fantasma en EE. UU. y eligieron la definitiva en el último momento, aunque aún así hubo operaciones anticipadas pocas horas antes del anuncio del 28 de julio.

Muchos inversores temen el riesgo de “autonegocio” en los DAT de altcoins. La liquidez en cripto es débil, por lo que los principales tokens son difíciles de liquidar a valor justo. Al inyectarlos en un DAT, esa liquidez artificial pasa a ser real en los mercados estadounidenses.

La cuestión es si los inversores reciben exposición al crecimiento o si solo se está generando liquidez de salida. “Muchos DAT se listan en zonas grises—mercados secundarios—pero eso no soporta la transparencia ni el cumplimiento. Si no se obtiene prima de capital real, es solo un juego de las sillas.”

El riesgo regulatorio es tangible. Si la SEC clasifica las altcoins como valores, los DAT deberán transformarse radicalmente. Aun así, Primitive y Pantera consideran que este entorno es preferible: “La liquidez del mercado estadounidense es superior, la protección para accionistas de cotizadas es mayor, así que para nosotros el DAT supera el cripto puro en relación riesgo-rentabilidad”, concluye Yetta.

Fuera del mercado estadounidense: la carrera por ser el “próximo MicroStrategy”

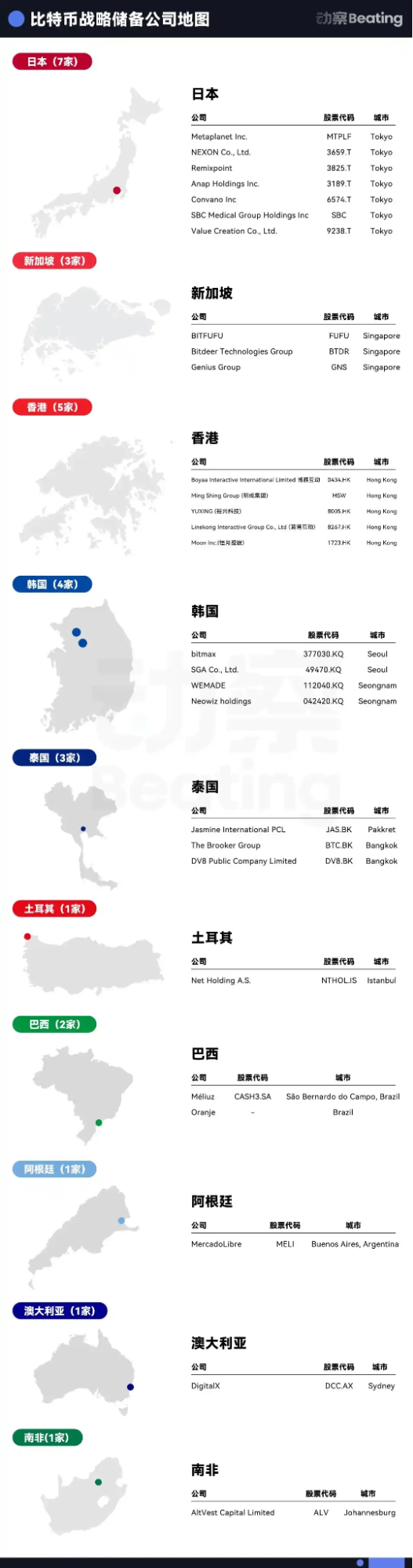

Existe consenso: Estados Unidos posee los mercados de capital más líquidos, eficientes e inclusivos. Nasdaq sigue siendo la plataforma donde construir el próximo MicroStrategy. Sin embargo, a escala global, el objetivo es convertirse en el próximo Metaplanet.

Durante el último año, Metaplanet ha ofrecido retornos de 10x a los inversores, poniendo de relieve las oportunidades de arbitraje regional en Asia.

Asia lidera la tendencia de empresas cotizadas con reservas de bitcoin. A mediados de 2023, Waterdrop Capital y China Pacific Insurance Asset Management (Hong Kong) crearon el fondo Pacific Waterdrop e invirtieron en la recientemente bitcoinizada Boyaa Interactive, cotizada en Hong Kong. Con la subida de MicroStrategy en 2024, Waterdrop redobló su apuesta. Ahora han invertido en cinco compañías de Hong Kong y planean llegar al menos a diez antes de cerrar el año.

“El mercado estadounidense ya está saturado, la próxima ola vendrá de fuera de EE. UU.”, opina Nachi, un trader que ahora invierte en compañías con reservas en bitcoin. Apostó por Nakamoto Holdings y rápidamente logró un 10x.

A principios de año, Nachi se incorporó como LP a Mythos Venture, un fondo centrado en “reservas de bitcoin asiáticas”. Su última operación: la tailandesa DV8, cotizada en bolsa, que recaudó 241 millones de THB y se convirtió en la primera empresa con reservas de bitcoin del sudeste asiático.

También ha invertido a título personal en otros proyectos regionales, habitualmente con importes de siete cifras. Por ejemplo, la primera empresa latinoamericana con reservas de bitcoin, Oranje, apoyada por Itaú BBA de Brasil, recaudó casi 400 millones de dólares en abril.

“Vemos potencial en Japón, Corea del Sur, India y Australia para este modelo (de empresa con reservas en bitcoin).” En Mythos, Nachi pasó de LP a “quasi-GP”, identificando objetivos de M&A cotizados en toda Asia y dedicando gran parte de su tiempo a conocer a propietarios de sociedades fantasma.

La velocidad lo es todo en estos mercados. Ser el primero otorga ventaja competitiva y notoriedad, pero también convierte la estrategia de arbitraje en una carrera contrarreloj.

El precio por adquirir una sociedad fantasma varía—algunas operaciones se cierran por 5 millones de dólares y otras (como DV8) pueden llegar a costar hasta 20 millones.

Desde la firma del acuerdo hasta el inicio de la negociación bursátil transcurren uno a tres meses, en función del análisis regulatorio. Desde la conceptualización hasta el cierre pasan al menos seis meses, y a menudo más.

El acuerdo DV8 se prolongó casi un año y concluyó finalmente en julio. Entre los inversores figuran UTXO Management y Sora Venture, artífices también de Metaplanet.

Sora acaba de cerrar la adquisición de la empresa coreana de software SGA. “Los mercados de capital asiáticos, especialmente en el sudeste asiático, son de gran tamaño, pero muchos inversores extranjeros no perciben su nivel de actividad”, explica Luke, socio de Sora Ventures, a Dongcha Beating.

“Todos corren contra el reloj, pero pocos igualan la agilidad de Sora en Asia.” La regulación local es aún una barrera importante: la mayoría de los VC no tienen experiencia completa en adquisiciones ni en procesos regulatorios en Asia.

La estrategia de Sora pasa por alianzas locales para acelerar procedimientos en bolsa y regulatorios. El acuerdo SGA se cerró en menos de un mes—récord de rapidez en la Bolsa de Corea.

La gestión de capital es otro desafío. “El modelo mNav es propio de etapas avanzadas, solo aplicable a compañías que ya han acumulado cantidades significativas de bitcoin. Las firmas en etapas tempranas operan bajo reglas distintas a las de MicroStrategy.” Los DAT estadounidenses se benefician de estructuras de acciones con voto reforzado, que protegen al equipo fundador frente a la dilución.

La mayoría de empresas asiáticas cotizadas carecen de este mecanismo, de modo que el margen de dilución es menor. Los equipos deben controlar rigurosamente la captación de fondos, recurriendo a menudo a recompras de acciones con flujos del negocio para compensar la dilución. DV8 ya dispone de las licencias necesarias a nivel local y pronto iniciará operaciones de trading cripto.

Sora ultima ahora un acuerdo en Taiwán y trabaja en la segunda empresa japonesa de reservas en bitcoin. En mayo adquirió el 90% de la distribuidora Top Win, cotizada en EE. UU. y con sede en Hong Kong, que pasará a llamarse Asia Strategy. “Nuestro objetivo es crear 9 o 10 ‘Metaplanet’ en Asia y agruparlas bajo una cotizada en EE. UU., permitiendo así que los inversores estadounidenses accedan a historias asiáticas de forma indirecta.”

Top Win ha participado en las operaciones de Metaplanet, Hengyue Holdings, DV8 y SGA, y está a punto de cerrar su primera ronda. Sora Ventures mantiene su modelo de “multi-inversor con pequeñas participaciones”, recaudando menos de 10 millones de dólares y con un periodo de bloqueo de seis meses.

Luke espera que Top Win acabe concentrando el 30% de las participaciones en operadores asiáticos y el 60% en bitcoin, ofreciendo a los inversores una narrativa única. Pero todavía es un plan: está por ver si la prima asiática es sostenible y si los inversores estadounidenses estarán dispuestos a pagarla.

“Asia parte de un suelo alto y un techo bajo. Para alcanzar verdadera escala se necesita cotizar en EE. UU.; solo así se accede a inversores y capital internacionales.” Si bien los inversores buscan alfa en el arbitraje global de reservas en bitcoin, todos coinciden en que el beta depende de la regulación estadounidense favorable.

“Si prosperan leyes que exijan reservas estatales de bitcoin, las compras del gobierno podrían activar a los fondos soberanos y a otros estados, lo que podría impulsar un rally interminable”, vaticina Nachi.

Las personas rescatadas por las “acciones cripto”

Frente a un mercado cripto bajista, el segmento DAT está en auge: capta atención y ofrece a quienes permanecen atrapados en el ecosistema cripto una verdadera “vía de escape”. “Cada proyecto cripto del top 100 se plantea ahora lanzar un DAT”, comenta un inversor a Dongcha Beating.

Entre finales de 2024 y principios de 2025, la mayoría de los fondos de capital riesgo cripto alcanzarán vencimiento, dando pie a un nuevo ciclo de levantamiento de capital. Sin embargo, los bajos niveles de DPI ahuyentan a los inversores y muchos fondos han echado el cierre desde comienzos de año.

Desde 2022, las valoraciones del mercado primario cripto se han inflado, con rondas semilla de decenas de millones, aunque pocos proyectos presentan verdaderas innovaciones o adopción real. A medida que evolucionan los ETF y el binomio FinTech+Cripto, los VC son ahora la última vía para que los LP accedan al sector cripto.

La caída de la liquidez dificulta aún más las salidas. Los minoristas ya no sostienen las “monedas de VC” y los costes de listado se disparan. “En una gran plataforma, ahora exigen al menos el 5% de los tokens para listar; para un proyecto de 100 millones de dólares, equivale a 5 millones de entrada. Comprar una sociedad fantasma en EE. UU. cuesta lo mismo.”

No obstante, la apertura regulatoria estadounidense ha reavivado el optimismo. Las empresas con reservas cripto ofrecen la mejor vía de salida para los tokens y una nueva narrativa para captar capital institucional.

No solo los VC cripto han salido beneficiados: los bancos de inversión de tamaño medio también han visto crecer su negocio. Según Bloomberg, las operaciones DAT suponen ya el 80% del trabajo de muchas firmas intermediarias, y se prevé un crecimiento adicional del 300% hasta final de año.

El sector se afana en llevar el mercado cripto de 2 billones de dólares a las bolsas estadounidenses. En solo dos meses han surgido decenas de nuevas empresas DAT.

Pantera prevé una consolidación masiva del sector DAT en los próximos tres a cinco años. Cuando lleguen las fases bajistas, los DAT de menor tamaño y sin escala experimentarán primas negativas y serán absorbidos a bajo precio por los grandes actores. “El DAT es un laboratorio de ingeniería financiera, no una fuente de innovación técnica. Al final, solo dos o tres empresas sobrevivirán.”

Por el momento, el juego acaba de comenzar. Cosmo calcula que aún quedan al menos seis meses para alcanzar el punto álgido del frenesí actual. “Quién gane, es una incógnita. Nosotros simplemente apoyamos a los equipos en los que confiamos para sobrevivir.”

Aviso legal:

- Este artículo se ha republicado desde [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. Los derechos de autor pertenecen al autor original [BlockBeats]. Si tiene cualquier duda sobre la presente publicación, póngase en contacto con el equipo de Gate Learn. El equipo responderá con la mayor agilidad según los procedimientos aplicables.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen únicamente a su autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se indique Gate, no está permitido copiar, distribuir ni plagiar ningún artículo traducido.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?