Gate Research: BTC alcanza nuevos máximos, la estrategia de ruptura ATR genera un retorno del 200%

Prefacio

Este informe cuantitativo quincenal (1–14 de julio de 2025) se centra en el rendimiento del mercado de Bitcoin (BTC) y Ethereum (ETH), proporcionando un análisis basado en datos de indicadores clave como las relaciones largas-cortas, el interés abierto en futuros y las tasas de financiación para interpretar la dinámica del mercado en general. La sección de estrategia de este informe destaca la aplicación práctica de la Estrategia de Ruptura ATR en las 10 principales criptomonedas por capitalización de mercado (excluyendo stablecoins). Describe sistemáticamente la lógica de la estrategia, las reglas de identificación de señales y el flujo de trabajo de ejecución. A través de la optimización de parámetros y la retroalimentación histórica, la estrategia demostró una fuerte estabilidad y disciplina de ejecución tanto en el reconocimiento de tendencias como en la gestión de riesgos. En comparación con simplemente mantener BTC o ETH, la estrategia logró un mejor rendimiento tanto en la mejora del retorno como en el control de la caída, ofreciendo un marco de referencia práctico y valioso para el trading cuantitativo de criptomonedas.

Resumen

- En las últimas dos semanas, el mercado de criptomonedas ha mostrado una tendencia alcista en general. BTC continuó rompiendo y estableciendo nuevos máximos históricos, respaldado por una estructura de capital saludable y una configuración técnica, consolidando su posición como el líder del mercado. ETH, en cambio, se mantuvo dentro de un rango con un impulso y volumen de comercio más débiles, y una disposición limitada del mercado para perseguir precios más altos.

- Las relaciones largo-corto y la posición de futuros indican un sentimiento neutral a alcista para BTC, mientras que los flujos de ETH permanecen cautelosos. Aunque la participación apalancada ha aumentado, las tasas de financiación continúan rondando cerca de la línea neutral, reflejando un sentimiento general de mercado cauteloso.

- Los datos de liquidación muestran que el repunte del precio de BTC ha sido impulsado más por los squeezes cortos en lugar de una búsqueda agresiva de posiciones largas. Esto indica una estructura de mercado racional con una base para un movimiento ascendente sostenido.

- En el ámbito de políticas, EE. UU. ha extendido los recortes fiscales, aclarado el camino de revisión para los ETF de cripto, y lanzado el proceso legislativo de la "Semana Cripto"—todo lo cual apoya la liquidez y la confianza en el mercado.

- El análisis cuantitativo destaca la Estrategia de Ruptura ATR, que generó más del 200% de retornos acumulativos en XRP utilizando un enfoque basado en rupturas, demostrando un fuerte potencial de trading a corto plazo.

Visión general del mercado

Para presentar de manera sistemática los recientes cambios en el comportamiento del capital y la estructura comercial dentro del mercado de criptomonedas, este informe analiza cinco dimensiones clave: la volatilidad de precios de Bitcoin y Ethereum, la relación larga-corta (LSR), el interés abierto de futuros, las tasas de financiación y los datos de liquidación. Juntos, estos indicadores proporcionan una visión completa de la dinámica actual del mercado, capturando las tendencias de precios, el sentimiento del inversor y las condiciones de riesgo. Las siguientes secciones examinarán los últimos desarrollos en cada métrica desde el 1 de julio.

1. Análisis de la volatilidad de precios de Bitcoin y Ethereum

Según los datos de CoinGecko, BTC ha mostrado una tendencia alcista constante, subiendo desde alrededor de 110,000 USDT a principios de mes y rompiendo múltiples niveles de resistencia técnica clave para alcanzar un nuevo máximo histórico de 123,000 USDT el 14 de julio, demostrando un fuerte impulso alcista. Las medias móviles a corto plazo permanecen en una alineación alcista, y el indicador MACD continúa expandiéndose, reflejando una estructura técnica saludable. En el lado del volumen, la actividad de compra se ha intensificado durante los aumentos, mientras que los retrocesos han visto una leve contracción del volumen, lo que indica una continua confianza en el mercado.

En contraste, aunque ETH comenzó a recuperarse a finales de junio, entró en una fase de consolidación después de alcanzar un máximo local de 3,065 USDT el 11 de julio. Mientras el precio se mantiene dentro de un canal de tendencia alcista, el MACD ha mostrado signos de divergencia bajista, sugiriendo un debilitamiento del impulso a corto plazo y un sentimiento cauteloso hacia la búsqueda de precios más altos. Desde el 12 de julio, el volumen de operaciones de ETH ha disminuido constantemente, señalando aún más un aumento en la vacilación del mercado y la falta de nuevo impulso de ruptura. 【1】【2】【3】

En el ámbito de políticas, los desarrollos positivos continúan apoyando los activos de riesgo. El 4 de julio, Trump firmó el Una Gran Bella Ley, extendiendo recortes de impuestos tanto para corporaciones como para individuos, y aumentando el gasto en defensa e infraestructura—reviviendo el apetito de los inversores por los activos de riesgo. Si bien las presiones inflacionarias a mediano plazo siguen siendo una preocupación, se espera que el efecto a corto plazo impulse la liquidez en el mercado de criptomonedas.

En el lado regulatorio, la SEC publicó una guía sobre ETFs el 7 de julio, delineando procedimientos claros de presentación y estándares de revisión. Instituciones importantes como Fidelity y Grayscale han actualizado desde entonces sus solicitudes, apoyando la expansión conforme a las normas de los ETFs de activos en cadena. A partir del 14 de julio, el Congreso de EE. UU. lanzó la “Semana Cripto”, durante la cual los legisladores revisarán varios proyectos de ley clave, incluyendo el GENIUS Act (regulación de stablecoins), el Clarity Act (jurisdicción regulatoria), y una propuesta anti-CBDC. En general, el sentimiento del mercado se ha vuelto cada vez más positivo. 【4】【5】

En resumen, BTC sigue alcanzando nuevos máximos, con una sólida estructura técnica y un fuerte impulso de trading, señalando una tendencia alcista sólida. ETH, en contraste, se está consolidando cerca de la cima con un impulso debilitado y un sentimiento cauteloso a corto plazo. Mientras tanto, EE. UU. está implementando políticas de apoyo tanto en el ámbito fiscal como regulatorio, lo que aumenta significativamente las expectativas del mercado y probablemente inyectando mayor liquidez y confianza en el cumplimiento en el espacio cripto, apoyando la continuación de una estructura de mercado alcista.

Figura 1: BTC rompió niveles de resistencia clave y alcanzó un nuevo máximo histórico de 123,000 USDT el 14 de julio; ETH muestra un debilitamiento en su impulso, con un sentimiento conservador hacia la búsqueda de máximos.

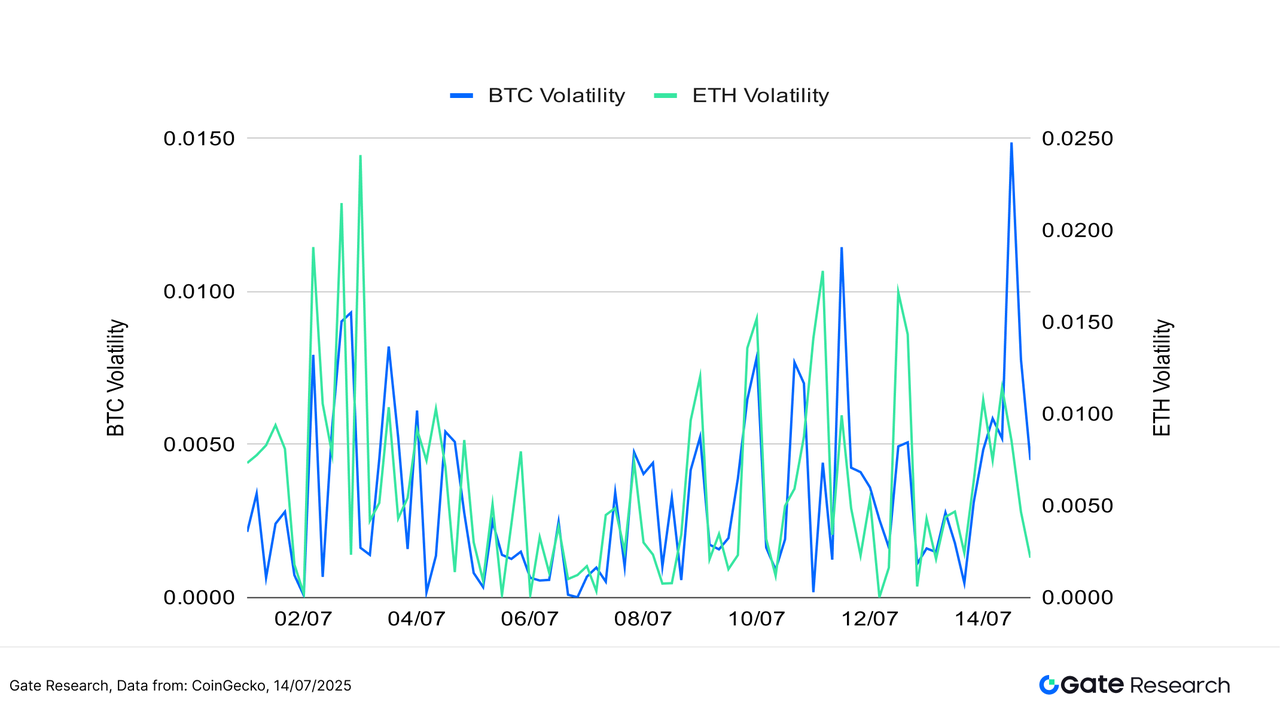

En términos de volatilidad, BTC experimentó varios picos breves mientras empujaba consistentemente hacia nuevos máximos, pero su ritmo general se mantuvo estable, lo que indica una fuerte participación de los principales actores y una tendencia de mercado claramente definida. En contraste, la volatilidad de ETH comenzó a aumentar rápidamente a partir del 12 de julio, alcanzando un pico local el 14 de julio. Esto refleja una mayor incertidumbre y un comportamiento especulativo en torno a las perspectivas de ETH, con flujos de capital que muestran características más a corto plazo y exploratorias.

En general, tanto la volatilidad de BTC como la de ETH se mantienen dentro de rangos históricamente bajos a medios, pero ETH ha experimentado repuntes de volatilidad repetidos, lo que indica que las oscilaciones de precios a corto plazo siguen siendo una preocupación. Si están acompañados por un aumento en el volumen de comercio, estos movimientos podrían llevar a una ruptura decisiva en cualquier dirección.

Figura 2: La volatilidad de BTC se mantiene relativamente estable, mientras que la volatilidad de ETH aumentó notablemente a mediados de julio, reflejando un creciente desacuerdo en el mercado y un sentimiento especulativo respecto a su dirección de ruptura.

En las últimas dos semanas, el mercado de criptomonedas ha mantenido generalmente una tendencia alcista, con BTC mostrando un fuerte y constante impulso ascendente, superando niveles técnicos clave y estableciendo nuevos máximos históricos. Tanto su estructura de capital como su configuración técnica permanecen saludables. Mientras que ETH también ha rebotado, ha estado consolidándose cerca de su reciente máximo, con una recuperación de impulso más lenta. El sentimiento del mercado se ha vuelto más cauteloso y hay una disposición limitada para seguir persiguiendo precios más altos.

En términos de volatilidad, la acción del precio de BTC se ha mantenido relativamente estable, con solo un breve aumento el 14 de julio, que rápidamente disminuyó. En contraste, la volatilidad de ETH aumentó varias veces a mediados de julio, lo que indica una mayor incertidumbre del mercado sobre su dirección y sugiere que el comportamiento comercial reciente ha sido más a corto plazo y exploratorio.

En el ámbito de la política, Estados Unidos ha emitido señales tanto fiscales como regulatorias que apoyan el mercado de criptomonedas, proporcionando liquidez a corto plazo y aumentando el apetito por el riesgo. Se espera que estos desarrollos fortalezcan la base a mediano plazo para continuar con las ganancias del mercado.

2. Análisis de la relación de tamaño de tomadores largos/cortos (LSR) para Bitcoin y Ethereum

El Ratio de Tamaño de Taker Larga/Corta (LSR) es un indicador clave que mide el volumen de compras agresivas frente a ventas agresivas, a menudo utilizado para evaluar el sentimiento del mercado y la fuerza de la tendencia. Un LSR mayor que 1 indica que el volumen de compras en el mercado (largos agresivos) supera al de ventas en el mercado (cortos agresivos), sugiriendo un sesgo alcista en el mercado.

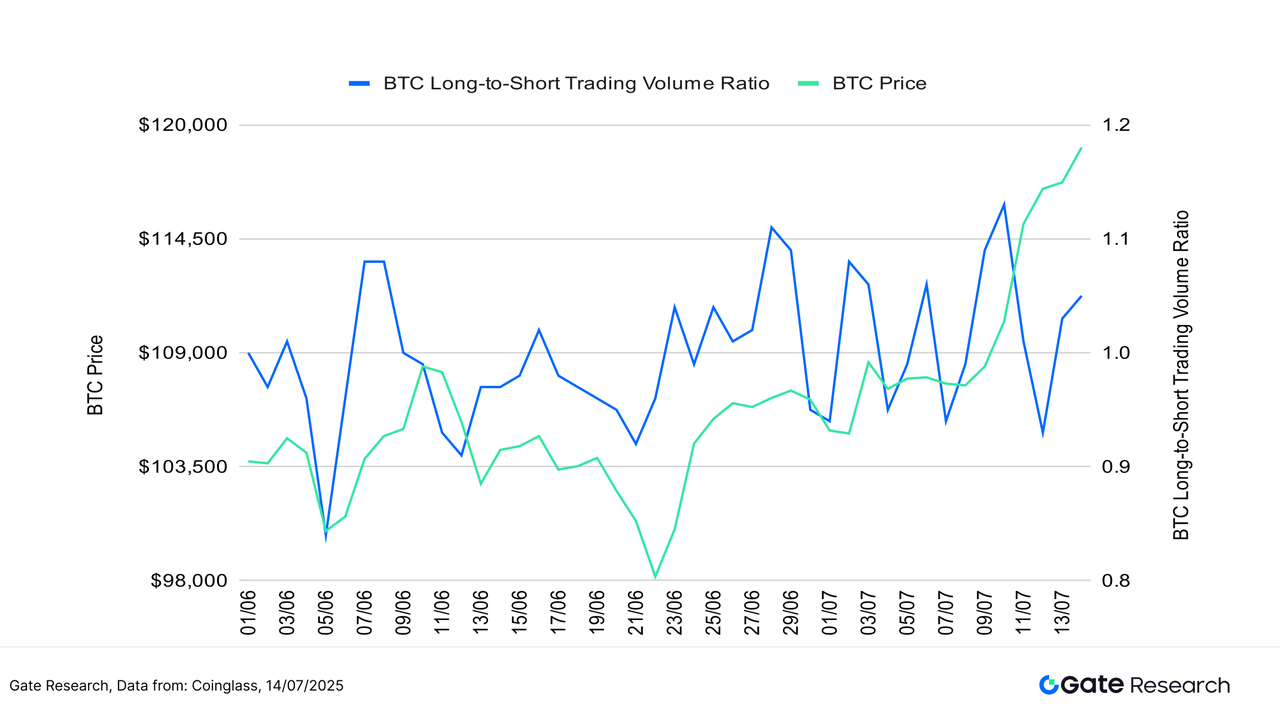

Según datos de Coinglass, BTC continuó su fuerte tendencia alcista, alcanzando un nuevo máximo histórico el 14 de julio. Durante este período, la relación largo-corto (LSR) se mantuvo generalmente en un nivel neutral a alcista. Aunque la relación se disparó brevemente a alrededor de 1.15 el 11 de julio, lo que indica un aumento en el optimismo del mercado a corto plazo, rápidamente retrocedió dentro de un día, lo que sugiere que los inversores se mantenían cautelosos sobre seguir la tendencia alcista en niveles más altos. Aún así, desde el 10 de julio, la relación largo-corto ha permanecido mayormente por encima de 1, incluso durante breves caídas, reflejando la confianza continua del mercado en la perspectiva a medio plazo de BTC.

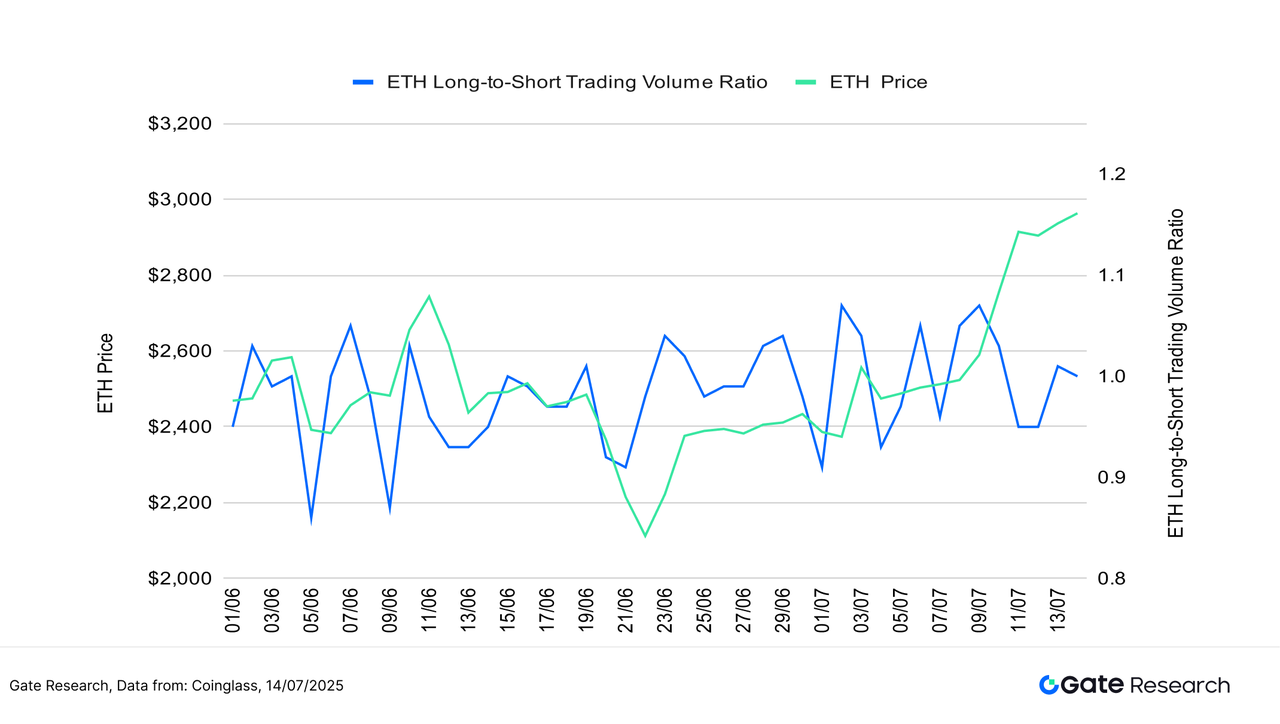

Mientras tanto, el precio de ETH también se recuperó de manera constante a alrededor de 3,000 USDT durante el mismo período. Sin embargo, su ratio de posiciones largas a cortas osciló principalmente entre 0.95 y 1.05, careciendo de un rompimiento decisivo. Esto indica que la posición de capital en niveles más altos sigue siendo conservadora y cautelosa. En general, el impulso de capital de BTC se alinea más estrechamente con su tendencia de precio, mientras que ETH muestra vacilación tanto en el volumen de comercio como en el sentimiento. El impulso a corto plazo para ETH sigue siendo relativamente débil. 【6】

Figura 3: BTC continuó su fuerte impulso ascendente y alcanzó un nuevo máximo histórico el 14 de julio, con su ratio largo-corto manteniéndose en un nivel neutral a alcista.

Figura 4: El precio de ETH se recuperó de manera constante a alrededor de 3,000 USDT, mientras que la relación larga-corta fluctuó entre 0.95 y 1.05, careciendo de una ruptura direccional clara.

3. Análisis de Interés Abierto

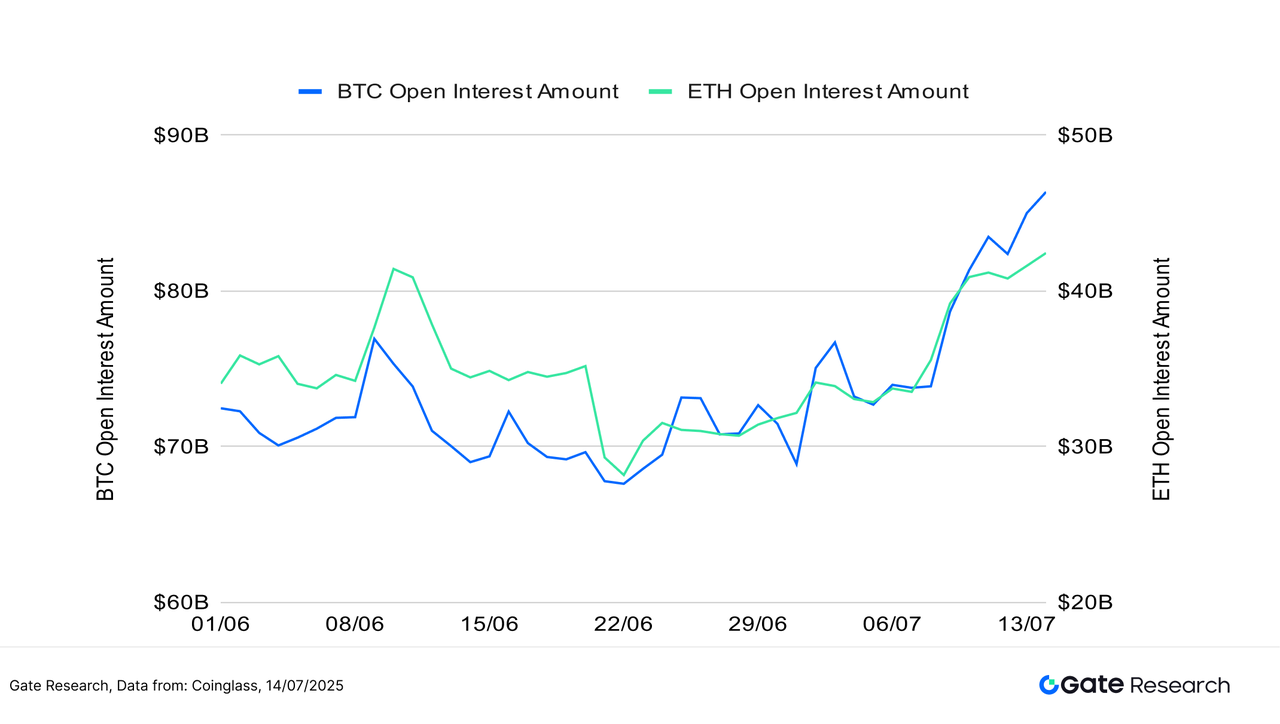

Según los datos de Coinglass, el interés abierto en futuros de BTC y ETH ha aumentado significativamente, lo que indica un claro repunte en la participación de apalancamiento del mercado en general. El interés abierto de BTC subió rápidamente de alrededor de $70 mil millones a principios de julio a $86 mil millones, marcando un aumento de más del 20%. Mientras tanto, el interés abierto de ETH subió de aproximadamente $33 mil millones a $42 mil millones, una ganancia de casi el 30%. Notablemente, el crecimiento del interés abierto de ETH se aceleró después del 5 de julio, alcanzando repetidamente nuevos máximos—lo que sugiere que a pesar de la desaceleración del momentum spot, los traders apalancados han estado posicionándose activamente para un repunte. 【7】

En general, tanto BTC como ETH están mostrando signos de aumento en la demanda de apalancamiento, impulsados por la apreciación de precios y catalizadores de políticas favorables. El apetito de riesgo del mercado parece estar recuperándose. Sin embargo, vale la pena señalar que los niveles actuales de interés abierto se están acercando a máximos anuales. Si la volatilidad de precios aumenta en el corto plazo, podría desencadenar liquidaciones concentradas o fuertes oscilaciones de precios. Se recomienda encarecidamente un monitoreo continuo de las posiciones apalancadas y el riesgo de liquidación.

Figura 5: El interés abierto de futuros de BTC y ETH está aumentando, lo que señala una clara recuperación en la participación de apalancamiento del mercado.

4. Tasa de financiación

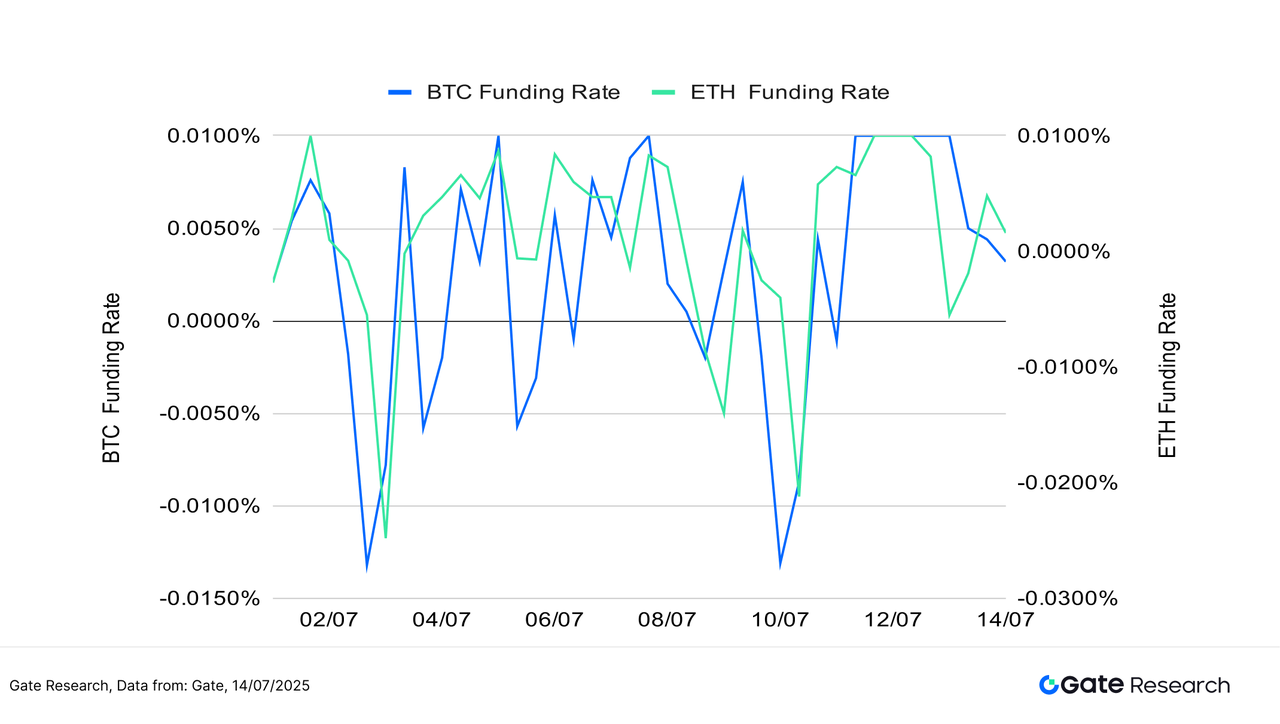

En las últimas dos semanas, las tasas de financiamiento para BTC y ETH han fluctuado ligeramente por encima y por debajo de la línea neutral, reflejando un punto muerto entre las fuerzas largas y cortas en el mercado. Los inversores han mostrado moderación en la persecución de precios más altos, y el capital apalancado aún no ha ingresado con toda su fuerza. A pesar de la tendencia ascendente del mercado, la falta de un aumento significativo en las tasas de financiamiento sugiere que el rally está impulsado principalmente por compras al contado o de bajo apalancamiento, en lugar de posiciones largas fuertemente apalancadas, lo que ayuda a mitigar el riesgo de una burbuja a corto plazo e indica una estructura de mercado relativamente saludable. 【8】【9】

Desde una perspectiva técnica, las tasas de financiamiento han ocasionalmente caído en territorio negativo pero se han recuperado rápidamente. Esto indica que, aunque los vendedores en corto han intentado suprimir los precios, no han logrado ejercer una presión sostenida ni desencadenar liquidaciones a gran escala, lo que sugiere una continua resiliencia del mercado. Notablemente, entre el 10 y el 13 de julio, tanto el interés abierto de BTC como de ETH aumentó de manera constante, sin embargo, las tasas de financiamiento se mantuvieron modestas, confirmando aún más que la reciente acumulación de posiciones es impulsada más por capital cauteloso que por apalancamiento agresivo.

Al observar el comportamiento de la tasa de financiación entre los activos, la tasa de financiación de BTC ha sido más estable que la de ETH, subrayando su papel como un "líder del mercado defensivo" favorecido por instituciones y capital reacio al riesgo. En contraste, las tasas de financiación de ETH han sido más volátiles, reflejando una mayor incertidumbre en el mercado y una rotación de capital más frecuente, lo que indica que ETH sigue siendo más impulsado por el comercio en el entorno actual.

En general, los flujos de financiamiento no han sido un impulso alcista importante, pero tampoco se han convertido en un lastre para el precio. Si las tasas de financiamiento cambian a un territorio positivo sostenido, acompañadas de un aumento en el volumen, puede actuar como un catalizador para una mayor ruptura del mercado—una señal que vale la pena monitorear de cerca.

Figura 6: Las tasas de financiación de BTC y ETH han estado cerca del eje neutral, lo que indica un estancamiento en el mercado entre las fuerzas largas y cortas.

5. Gráfico de Liquidación de Criptomonedas

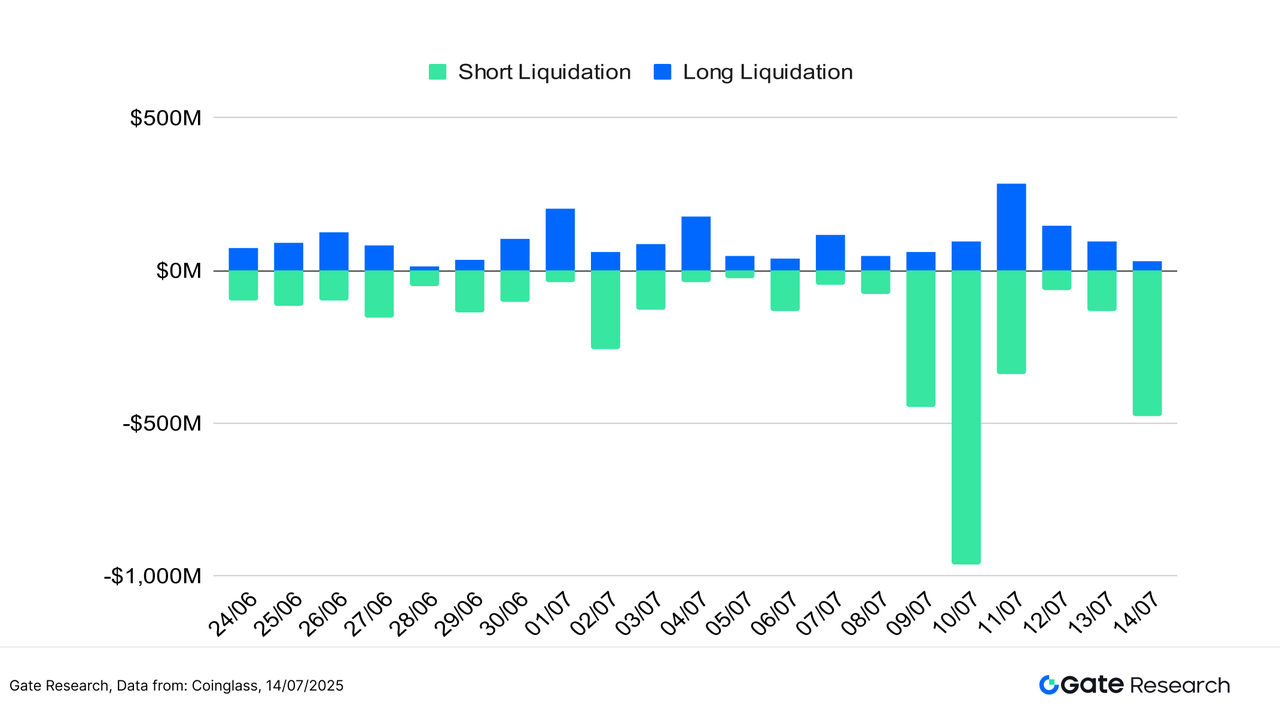

Según los datos de Coinglass, las últimas dos semanas han mostrado un patrón relativamente ordenado de posiciones largas y cortas en el mercado de criptomonedas, sin señales de desequilibrio sistémico o liquidaciones a gran escala. Las liquidaciones largas se mantuvieron relativamente bajas y estables, lo que indica que se han añadido posiciones alcistas con cautela. No ha habido una persecución agresiva, y el uso de apalancamiento sigue siendo moderado. Esto sugiere que los recientes aumentos de precios han sido impulsados en gran medida por compras al contado o acumulación constante, reduciendo el riesgo de liquidaciones en cascada durante posibles consolidaciones o retrocesos en niveles altos.

En contraste, las liquidaciones cortas aumentaron notablemente entre el 9 y el 13 de julio, especialmente el 10 de julio, cuando tanto BTC como ETH experimentaron rallys explosivos. Ese día, las liquidaciones cortas alcanzaron un pico local, acercándose a $1 mil millones, ya que los bajistas se vieron obligados a cerrar posiciones tras apuestas fallidas a la baja. Tales eventos de liquidación suelen ocurrir durante fuertes rupturas alcistas, reflejando un reconocimiento más amplio del mercado sobre el impulso ascendente y proporcionando un apoyo de liquidez crucial para futuros avances de precios. Aunque las liquidaciones cortas se relajaron algo en los días siguientes, permanecieron elevadas, lo que indica que algunos participantes del mercado todavía estaban intentando "cortar en la cima", y el sentimiento bajista no se había eliminado por completo.

Estructuralmente, la concentración actual de liquidaciones no es extrema. Permanece una tensión equilibrada entre las posiciones largas y cortas, lo que sugiere que, aunque el mercado tiene una clara inclinación direccional, aún no ha entrado en una fase de sobrecalentamiento. Estas oleadas de squeezes cortos y limpieza gradual ayudan a construir una base alcista más sostenible, permitiendo que los precios suban sobre un fundamento sólido en lugar de experimentar picos agudos pero efímeros.

En general, la actual estructura de liquidación y el ritmo del mercado de derivados reflejan una mentalidad cautelosa pero optimista entre los traders. Si bien el sentimiento se inclina hacia lo alcista, no es excesivamente eufórico—lo que apoya el potencial de un impulso ascendente continuo en el corto plazo.

Figura 7: El 10 de julio, BTC y ETH ambos rompieron bruscamente, con liquidaciones cortas alcanzando un pico local de casi $1 mil millones.

En el contexto de un mercado estructuralmente alcista con un despliegue de capital cauteloso, las tendencias de precios pueden tener potencial de continuación, pero también se deben considerar los riesgos de volatilidad a corto plazo. A medida que el ritmo del mercado se vuelve cada vez más fragmentado, los inversores necesitan herramientas técnicas más precisas para gestionar el momento de las operaciones y el control del riesgo. Por lo tanto, el siguiente contenido se centrará en el ATR (Rango Verdadero Promedio), un indicador técnico cuantitativo clave, y explorará su efectividad práctica para identificar puntos de entrada y niveles de stop-loss durante condiciones de mercado turbulentas pero con tendencia alcista. Centrándonos en la Estrategia de Ruptura del ATR, realizaremos pruebas retrospectivas de su rendimiento en diferentes activos y regímenes de volatilidad para evaluar su adaptabilidad y estabilidad tanto en el control de drawdown como en la amplificación de tendencias.

Análisis Cuantitativo – Estrategia de Ruptura ATR

(Descargo de responsabilidad: Todos los pronósticos en este artículo se basan en datos históricos y tendencias del mercado y son solo para fines informativos. No deben considerarse como asesoramiento de inversión ni como una garantía del rendimiento futuro del mercado. Los inversores deben evaluar cuidadosamente los riesgos y tomar decisiones prudentes al participar en inversiones relacionadas.)

1. Resumen de la estrategia

Esta estrategia es un enfoque de seguimiento de tendencias a corto plazo basado en el Rango Verdadero Promedio (ATR o ADR), utilizando entradas de ruptura y salidas de stop-loss/take-profit estáticas. El ATR es un indicador técnico introducido por Welles Wilder, diseñado para medir la volatilidad del mercado. Calcula el promedio de los rangos verdaderos durante un período específico, reflejando la intensidad de las fluctuaciones de precios, y se utiliza comúnmente para determinar el momento de entrada y los umbrales de gestión de riesgos.

El diseño de ATR tiene en cuenta los huecos de precio y los movimientos bruscos. El Rango Verdadero (TR) se define como el máximo de los siguientes tres valores:

- La diferencia entre el máximo y el mínimo del día actual:

Alto-Bajo - La diferencia absoluta entre el máximo actual y el cierre anterior: |

Alto–Cierre Anterior| - La diferencia absoluta entre el mínimo actual y el cierre anterior: |

Bajo–Cierre Anterior|

El valor del ATR se calcula como el promedio del TR durante los últimos N períodos (comúnmente 14 días), sirviendo como una medida cuantitativa de la volatilidad actual del mercado.

La estrategia utiliza este rango de volatilidad calculado para determinar cuándo el precio supera un umbral "razonable"—interpretado como una señal de que puede estar surgiendo una tendencia. Una vez activado, el sistema entra en una posición y la gestiona con ratios de stop-loss y take-profit fijos predefinidos para controlar el riesgo y asegurar rendimientos. Al incorporar una lógica de salida dinámica, la estrategia tiene como objetivo capturar ganancias durante continuaciones de tendencias y limitar pérdidas en caso de rupturas fallidas. Es particularmente adecuada para oportunidades a corto plazo en mercados con rangos limitados o propensos a reversión.

Esta prueba retrospectiva se centra en las 10 principales criptomonedas por capitalización de mercado (excluyendo stablecoins), cubriendo cadenas públicas importantes y activos de alta liquidez. Evalúa la adaptabilidad y la practicidad de la estrategia a través de diferentes activos y fases del mercado, verificando su viabilidad y robustez para el despliegue en el mundo real.

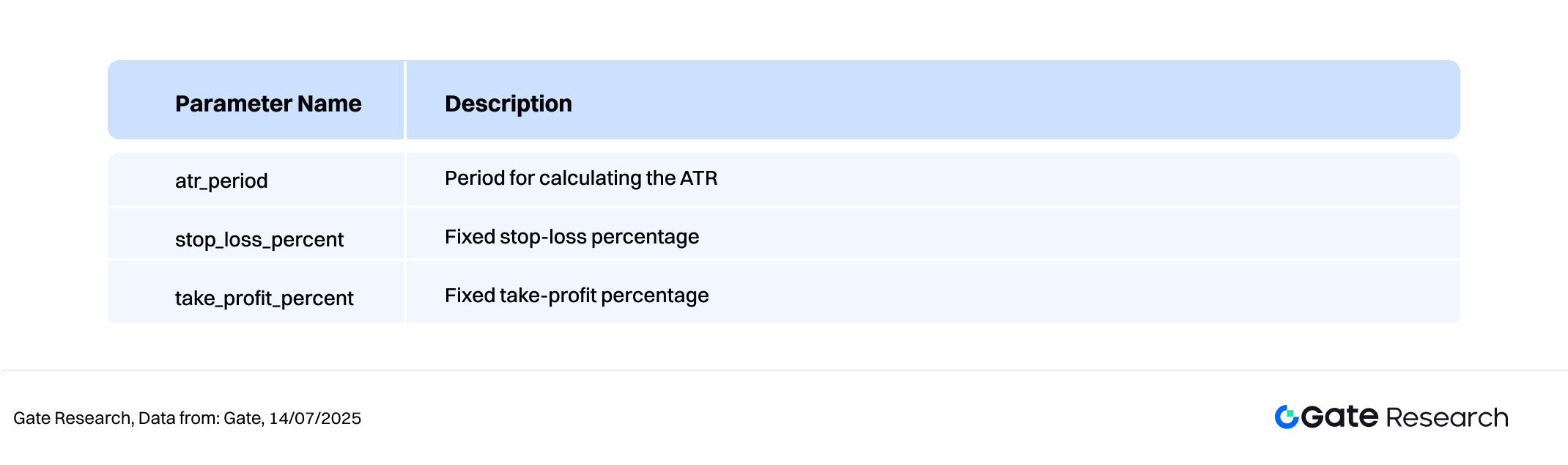

2. Configuración de Parámetros Principales

3. Lógica de Estrategia y Mecanismo Operativo

Condición de entrada

- Cuando no hay una posición existente, se activa una señal de compra si el precio de cierre actual es mayor que (mínimo diario + valor ATR basado en

atr_period).

Condiciones de Salida

- Salida por retroceso ATR: Si el precio actual cae por debajo de (máximo diario - ATR basado en

atr_period), el sistema considera que la tendencia se está debilitando y activa una salida de posición. - Stop-Loss Exit: Si el precio cae al precio de entrada × (1 -

stop_loss_percent), se activa un stop-loss forzado. - Salida de toma de ganancias: Si el precio sube al precio de entrada × (1 +

take_profit_percent), la posición se cierra para obtener beneficios.

Ejemplo de Gráfico de Comercio en Vivo

- Señal de Comercio Activada

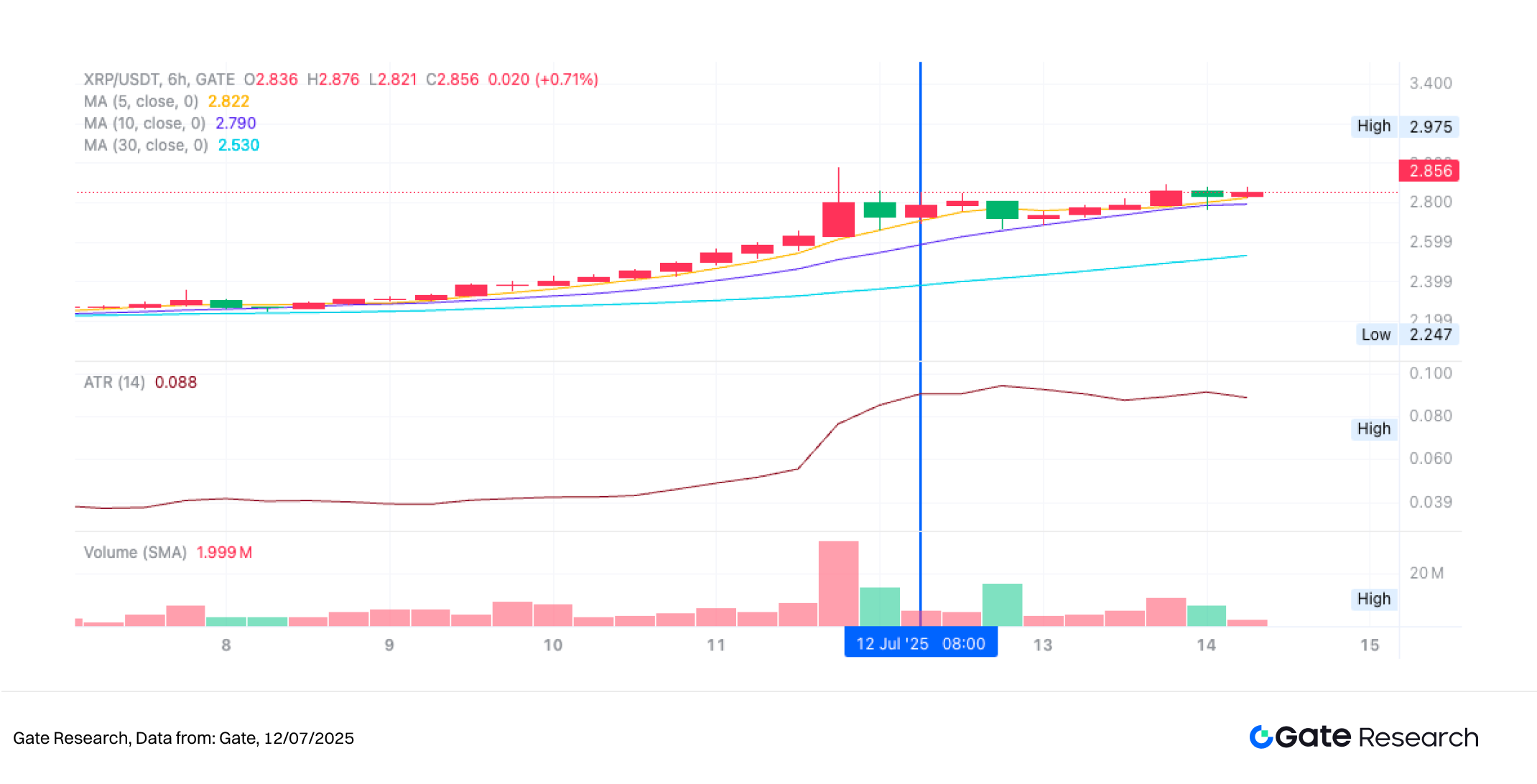

El gráfico a continuación muestra el gráfico de velas de 6 horas de XRP/USDT cuando la estrategia activó una entrada larga el 9 de julio de 2025. El precio rompió por encima del límite superior dinámico definido como "mínimo anterior + ATR", rompiendo efectivamente el rango de consolidación. Esto cumplió con la condición de entrada de la estrategia de "romper por encima del rango de volatilidad intradía esperado." Al mismo tiempo, las medias móviles MA5 y MA10 formaron un cruce alcista y tendieron al alza, indicando un fortalecimiento del momentum a corto plazo. El volumen de operaciones también se expandió junto con la ruptura, confirmando que el movimiento fue respaldado por la presión de compra. Después de separarse del grupo de medias móviles, el precio mostró signos de una posible continuación de la tendencia. Basado en estas señales, la estrategia inició una posición larga, aplicando un stop-loss estático del 1% y un mecanismo de toma de beneficios dinámico activado por retrocesos desde el máximo reciente, con el objetivo de capturar la posible extensión ascendente de la tendencia.

Figura 8: Ilustración del Punto de Entrada de Estrategia XRP/USDT (9 de julio de 2025)

- Acción y Resultado de Trading

Después de un período de ganancias sostenidas, XRP alcanzó un máximo de 2.975 USDT antes de entrar en una fase de consolidación. A medida que la acción del precio se debilitaba gradualmente, finalmente rompió por debajo del nivel de soporte dinámico definido por la estrategia de "máximo reciente - ATR", activando la salida automática del sistema basada en la condición de retroceso de ATR. Como se muestra en el gráfico, aunque las medias móviles a corto plazo permanecían en una formación alcista, la tendencia alcista había comenzado a perder momentum, con el volumen de operaciones sin expandirse, señalando un debilitamiento de la presión alcista.

Esta señal de salida, basada en "el precio cayendo por debajo de la banda inferior del ADR", es parte del mecanismo de control de riesgo dinámico de la estrategia. Ayuda efectivamente a asegurar las ganancias de la tendencia alcista anterior y evita pérdidas potenciales causadas por una consolidación de alto nivel o reversiones de tendencia. Mirando hacia adelante, la integración de reglas dinámicas de toma de ganancias o filtros de seguimiento de tendencias podría mejorar aún más la eficiencia de mantenimiento y mejorar la rentabilidad general de la estrategia y la utilización del capital.

Figura 9: Ilustración del Punto de Salida de la Estrategia XRP/USDT (12 de julio de 2025)

A través del ejemplo práctico anterior, demostramos la lógica de entrada y salida, junto con el mecanismo de control de riesgo dinámico, de una estrategia de ruptura y retroceso basada en ATR en un mercado en tendencia. La estrategia utiliza el indicador ATR para evaluar rangos de volatilidad razonables, ingresando de manera decisiva cuando el precio supera el límite superior para capturar señales de tendencia tempranas, y saliendo cuando el precio retrocede al nivel de soporte definido como "máximo reciente - ATR", bloqueando efectivamente las ganancias del movimiento ascendente.

Mientras controla las caídas, la estrategia también evita con éxito la erosión de beneficios causada por la consolidación de precios a alto nivel, demostrando sus capacidades defensivas y disciplina comercial durante las fases de agotamiento de tendencias. Este estudio de caso no solo valida la practicidad y estabilidad de la estrategia ATR en condiciones de mercado en vivo, sino que también proporciona una base empírica para futuras mejoras de la estrategia, como la incorporación de toma de beneficios dinámicos, elementos de seguimiento de tendencias o integración de señales multifactoriales.

4. Ejemplo práctico de retroceso

Configuración de parámetros de retroceso

Para identificar la combinación óptima de parámetros, se realizó una búsqueda sistemática en cuadrícula a través de los siguientes rangos:

atr_period2 a 20 (tamaño de paso 1)porcentaje_de_detención_de_pérdidas:1% a 2% (tamaño de paso 0.5%)take_profit_percent:10% a 16% (tamaño de paso 5%)

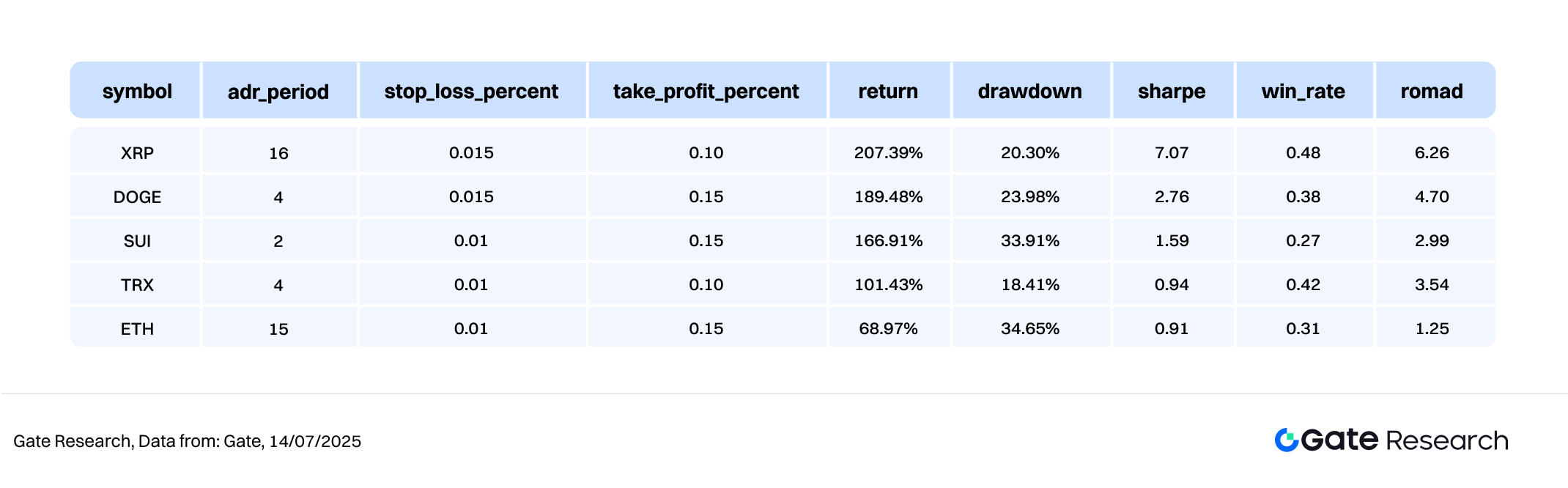

Utilizando datos de velas de 6 horas desde mayo de 2024 hasta julio de 2025, este estudio realizó pruebas retrospectivas de la estrategia en las 10 principales criptomonedas por capitalización de mercado (excluyendo stablecoins). Se probaron un total de 114 combinaciones de parámetros, y se seleccionaron los cinco conjuntos con mejor rendimiento en función del retorno anualizado.

Los criterios de evaluación incluyeron el retorno anualizado, el ratio de Sharpe, la máxima caída y el ROMAD (Retorno Sobre la Máxima Caída), proporcionando una evaluación integral de la estabilidad de la estrategia y su rendimiento ajustado al riesgo en diferentes condiciones del mercado.

Figura 10: Comparación de Rendimiento de los 5 Mejores Conjuntos de Parámetros

Explicación de la lógica de estrategia

Cuando el programa detecta una ruptura de precio por encima del mínimo actual más el ATR (Rango Verdadero Promedio), que forma un canal superior dinámico, señala el inicio de un momento a corto plazo. La estrategia activará inmediatamente una operación de compra, con el objetivo de capturar rupturas de tendencia en etapa temprana. El ATR se utiliza para medir la volatilidad razonable de los precios, y una ruptura fuerte por encima de este rango se interpreta como un posible cambio hacia una tendencia direccional.

Una vez que se abre una posición, el sistema combina mecanismos dinámicos de toma de ganancias y fijos de stop-loss para mejorar el control de riesgos. Si el precio luego retrocede a la zona de soporte dinámica definida como “máximo reciente – ATR,” o si alcanza el umbral de stop-loss preestablecido, el sistema ejecutará automáticamente una salida para asegurar ganancias o limitar riesgos.

Usando XRP como ejemplo, los parámetros de la estrategia se establecen de la siguiente manera:

atr_period\= 16(utilizado para calcular la volatilidad de precios)stop_loss_percent= 1%porcentaje_de_toma_de_ganancias= 10%

Esta lógica integra señales de ruptura con gestión de riesgos de porcentaje fijo, lo que la hace adecuada para entornos con tendencias claras y oscilaciones de precios bien definidas. Ayuda a capturar el impulso ascendente mientras controla eficazmente las reducciones, mejorando tanto la estabilidad como la calidad general de los rendimientos comerciales.

Análisis de Rendimiento y Resultados

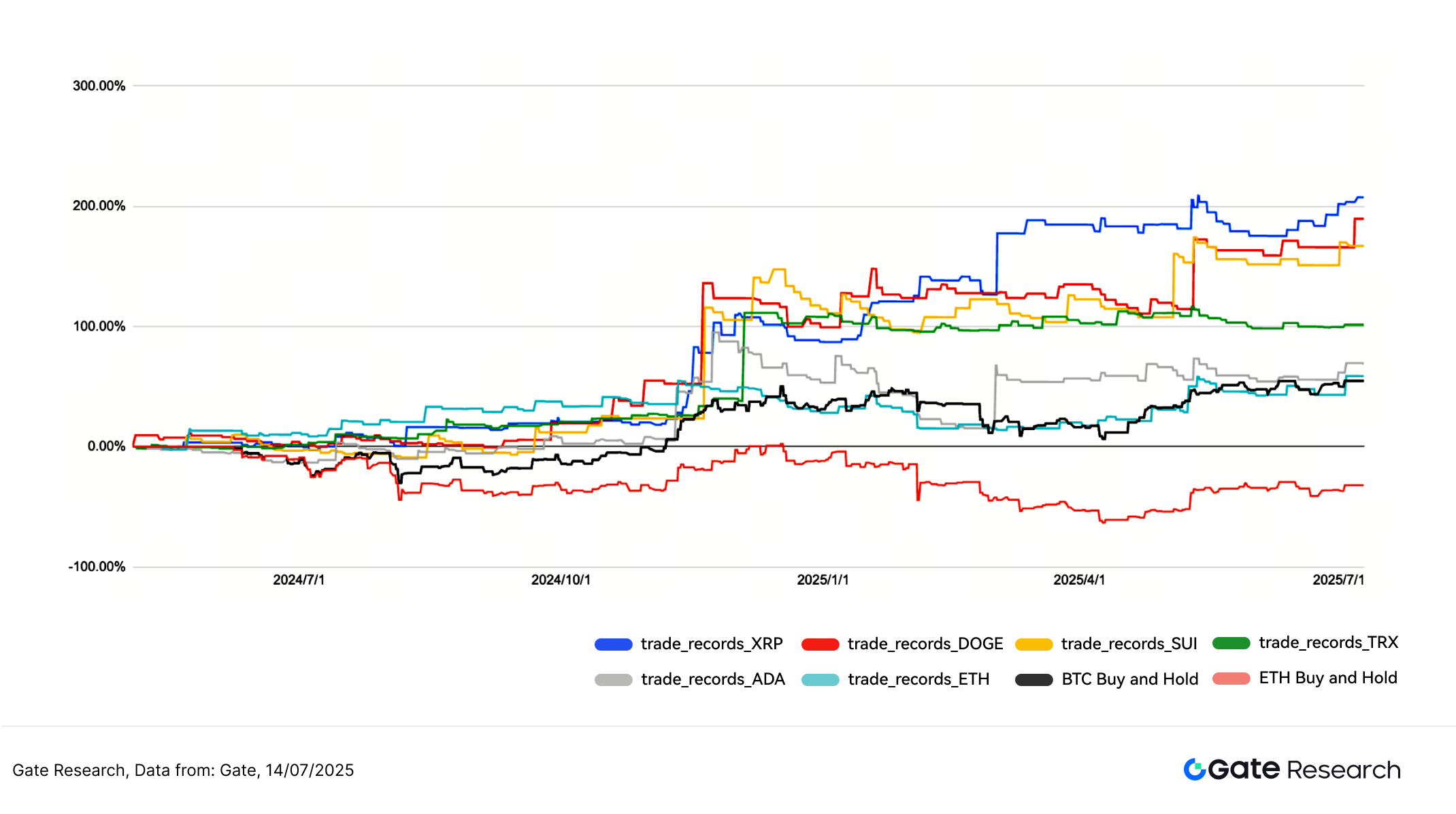

El período de retroceso abarca desde mayo de 2024 hasta julio de 2025, aplicando la lógica de control de riesgo de ruptura y retroceso del ATR (Rango Verdadero Promedio) a las 10 principales criptomonedas por capitalización de mercado (excluyendo stablecoins). Los retornos acumulativos generales de la estrategia fueron estables y superaron consistentemente a las estrategias de Comprar y Mantener para BTC y ETH. Como se muestra en el gráfico, las curvas de retorno de la estrategia para XRP, DOGE y SUI exhibieron tendencias ascendentes sostenidas, cada una con ganancias acumuladas que superaron el 150%. La estrategia capturó repetidamente las primeras etapas de tendencias a corto plazo y logró asegurar ganancias a través de su mecanismo de salida por retroceso, demostrando un claro ritmo comercial y un control de riesgo disciplinado.

Entre ellos, la estrategia de XRP destacó con una trayectoria ascendente constante a partir de octubre de 2024, con retrocesos limitados y un rendimiento a largo plazo superior en comparación con otros activos, logrando en última instancia rendimientos acumulados de más del 200%. En contraste, las estrategias de Compra y Mantenimiento de BTC y ETH durante el mismo período mostraron una volatilidad significativa, con ETH experimentando un retroceso máximo de más del 50%. La Estrategia de Ruptura ATR mostró una fuerte capacidad defensiva durante las fases de consolidación y corrección, permitiendo salidas oportunas en los máximos locales y evitando retrocesos profundos, resultando en un crecimiento de capital constante. Además, para TRX y ADA, aunque la volatilidad general se mantuvo relativamente baja, las estrategias aún ofrecieron rendimientos positivos, demostrando la solidez y adaptabilidad del modelo ATR a través de diversos perfiles de volatilidad.

En general, la Estrategia de Ruptura ATR tuvo un buen desempeño en términos de rentabilidad, resistencia a la reducción y aplicabilidad entre activos, lo que sugiere un fuerte potencial para su implementación en vivo. Las mejoras futuras pueden incluir la integración de indicadores de momentum, señales basadas en volumen o mecanismos de confirmación de tendencias para mejorar la calidad de entrada y el momento de salida, lo que mejoraría aún más el rendimiento de la estrategia en diferentes estructuras de mercado.

Figura 11: Comparación de los rendimientos acumulativos durante el último año entre las cinco mejores estrategias ATR y los enfoques de Comprar y Mantener para BTC y ETH.

5. Resumen de la estrategia

La Estrategia de Ruptura ATR construye zonas de ruptura dinámicas utilizando el Rango Verdadero Promedio (ATR), combinado con mecanismos de stop-loss fijos y take-profit dinámicos. Este enfoque ha demostrado un fuerte control de riesgo y un rendimiento de retorno estable en una variedad de activos criptográficos principales. Durante las pruebas retrospectivas, la estrategia capturó con éxito las primeras etapas de rupturas al alza en múltiples ocasiones, especialmente durante períodos de consolidación y reversales de tendencia. En general, su rendimiento superó significativamente a las estrategias tradicionales de Compra y Mantenimiento.

Según los resultados de backtest de múltiples activos, la estrategia ofreció rendimientos excepcionales en activos como SUI, XRP y DOGE, con ganancias acumulativas máximas que superaron el 200%. Al mismo tiempo, evitó de manera efectiva las grandes caídas observadas en posiciones de spot pasivas, como en ETH, lo que valida aún más la adaptabilidad y robustez de la estrategia en condiciones de mercado en vivo. Notablemente, aunque la tasa de ganancias de la estrategia fue generalmente inferior al 50% en la mayoría de los activos, su estructura asimétrica de riesgo-recompensa y una estricta gestión de riesgos permitieron obtener rendimientos positivos consistentes. Incluso en condiciones de menor tasa de ganancias, la estrategia demostró ser altamente efectiva en controlar pérdidas y gestionar el tamaño de las posiciones, resultando en una acumulación constante de ganancias a lo largo del tiempo.

En resumen, la estrategia ATR adopta un enfoque bien equilibrado en la gestión de retrocesos, mejorando la eficiencia comercial y optimizando la implementación de capital. Es particularmente adecuada para entornos de mercado de alta volatilidad y alta incertidumbre. En el futuro, la estrategia podría mejorarse al integrar Bandas de Bollinger, dinámicas de volumen o filtros de volatilidad para mejorar la calidad de las señales. También tiene un gran potencial para escalar hacia sistemas de trading cuantitativo de múltiples marcos temporales y múltiples activos, aumentando aún más su estabilidad y escalabilidad.

Conclusión

Desde el 1 de julio hasta el 14 de julio de 2025, el mercado de criptomonedas mantuvo un tono moderadamente alcista en general. BTC, como el activo líder, demostró una fortaleza particular, con precios que continuaron subiendo y estableciendo repetidamente nuevos máximos históricos. Su estructura técnica y los flujos de capital se mantuvieron saludables, indicando que las instituciones y los grandes jugadores estaban posicionándose activamente. En contraste, ETH se mantuvo dentro de un canal ascendente pero mostró un patrón más lateral con un impulso comercial más débil. La confianza del mercado en ETH parecía contenida, con una disposición limitada para perseguir máximos de precios. El análisis de las proporciones largo-corto y la posición de los derivados mostró que la Proporción Largo/Corto (LSR) de BTC se mantuvo por encima de 1 durante la mayor parte del período, reflejando un sentimiento neutral a alcista. ETH, por otro lado, exhibió un comportamiento más limitado, con una postura de mercado más cautelosa. El interés abierto en los futuros de BTC y ETH aumentó constantemente, con ETH mostrando una tasa de aumento más rápida, lo que sugiere que el mercado aún anticipa un posible rendimiento de recuperación de ETH. Sin embargo, las tasas de financiación en general se mantuvieron cerca de cero, lo que indica que, aunque hay algún interés en el apalancamiento, el sentimiento general sigue siendo cauteloso.

En términos de estructura de liquidación, las rupturas de BTC por encima de niveles clave fueron acompañadas de liquidaciones cortas significativas, lo que proporcionó una liquidez crucial para el impulso ascendente. Las liquidaciones largas permanecieron contenidas, lo que indica que el ritmo de compra del mercado fue medido y estructuralmente sólido. En el frente de políticas, julio trajo una serie de desarrollos favorables desde EE. UU., incluyendo la extensión de recortes de impuestos, la aclaración de las directrices de revisión de ETF de criptomonedas y el lanzamiento de actividad legislativa de "Semana de Cripto". Estos movimientos han ayudado a aumentar la confianza en el progreso regulatorio y en un entorno de liquidez más favorable. En general, la estructura del mercado parece robusta con expectativas políticas positivas. BTC continúa su tendencia ascendente, mientras que ETH aún tiene potencial para un rally de recuperación, pero un mayor impulso requeriría un volumen más fuerte y una mejor confianza del mercado. A corto plazo, los comerciantes deben monitorear de cerca las tasas de financiamiento y los patrones de liquidación como indicadores prospectivos para la continuación de la tendencia o la liberación de riesgos.

En este contexto—de una estructura alcista pero con un despliegue de capital contenido—la acción del precio muestra potencial para la continuación de la tendencia, pero permanecen los riesgos de volatilidad a corto plazo. En un entorno así, un enfoque basado en la volatilidad como la estrategia de ruptura del canal ATR (Rango Verdadero Medio) ha mostrado un fuerte rendimiento comercial a medio plazo. Esta estrategia utiliza cálculos de rango dinámico basados en ATR para identificar señales de ruptura, combinadas con mecanismos de stop-loss fijos y de toma de ganancias en trailing para gestionar el riesgo de manera efectiva.

Los resultados de las pruebas retrospectivas indican que la estrategia tuvo un rendimiento particularmente bueno en tokens importantes como SUI, XRP y DOGE, con retornos acumulativos máximos que superan el 200%, mientras mantiene caídas controladas. A pesar de que las tasas de ganancia suelen estar por debajo del 50%, las claras reglas de salida de la estrategia y la favorable estructura de riesgo-recompensa le permiten ofrecer retornos positivos de manera consistente. En resumen, la estrategia logra un fuerte equilibrio entre el potencial de retorno, la robustez y la eficiencia de ejecución, ofreciendo aplicabilidad en el mundo real. Con la integración de más factores cuantitativos y controles de riesgo refinados, podría lograr una mejor adaptabilidad y escalabilidad en múltiples marcos de tiempo y tipos de tokens.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- tvbs, https://news.tvbs.com.tw/world/2920712

- Reuters, https://www.reuters.com/legal/government/us-secs-guidance-is-first-step-toward-rules-governing-crypto-etfs-2025-07-07/?utm_source=chatgpt.com

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que proporciona contenido profundo para los lectores, incluyendo análisis técnico, conocimientos del mercado, investigación de la industria, pronósticos de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

Invertir en los mercados de criptomonedas implica un alto riesgo. Se aconseja a los usuarios que realicen su propia investigación y comprendan completamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión.Gate no se hace responsable de las pérdidas o daños que surjan de tales decisiones.

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias