Derrière le boom des actions tokenisées : le récit évolutif de la tokenisation

Au début de ce mois, Robinhood et d'autres ont annoncé leur soutien au trading d'actions américaines sur la blockchain et prévoient de lancer leur propre chaîne publique. Pendant ce temps, Kraken et d'autres ont également lancé des paires de trading pour des jetons d'actions américaines comme AAPL, TSLA et NVDA, suscitant une vague de trading d'actions en chaîne.

Mais est-ce vraiment un nouveau concept ?

En fait, cette vague apparemment soudaine de Tokenisation est soutenue par une évolution de sept ans des actifs on-chain dans le monde des crypto-monnaies—des premières expériences d'actifs synthétiques à la mise en œuvre pratique des stablecoins, puis à l'accès structuré aux RWA (actifs du monde réel). Le fil narratif principal de « actifs × blockchain » n'a jamais été interrompu ; il connaît simplement maintenant un redémarrage plus réaliste et institutionnel.

La tokenisation des actions américaines dans de nouvelles bouteilles.

À première vue, la tokenisation des actions semble être une nouvelle tendance dans le monde du Web3, mais elle ressemble en réalité davantage à un renouveau d'un ancien récit.

Les utilisateurs qui ont connu le dernier cycle de boom on-chain devraient se souvenir de l'ensemble complet des mécanismes d'actifs synthétiques pionniers par des projets comme Synthetix et Mirror, où les utilisateurs peuvent créer des actifs synthétiques (comme sAAPL et mTSLA) on-chain qui sont indexés sur des actions américaines, des devises fiat, des indices et même des matières premières en sur-collatéralisant des actifs crypto natifs (comme SNX et UST), réalisant une expérience de trading d'actifs sans intermédiaires.

Le plus grand avantage de ce modèle réside dans l'absence de garde et de compensation d'actifs réels, aucune correspondance de contrepartie, une profondeur infinie et une expérience de glissement zéro. Cependant, bien que l'idéal soit beau, la réalité est dure : la distorsion des oracles, la volatilité sévère des actifs, les risques systémiques fréquents, associés à un manque d'alignement réglementaire réel, ont conduit au retrait progressif de ces "actifs synthétiques" de la scène historique.

De nos jours, la folie de la tokenisation des actions américaines est passée de la « synthèse d'actifs » à la « cartographie des actions réelles », marquant une nouvelle étape dans le récit de la tokenisation entrant dans le domaine de « l'intégration des actifs réels hors chaîne ».

Prenant les produits de trading de tokens d'actions américaines lancés par Robinhood et d'autres comme exemple, les informations divulguées montrent que ce qui se cache derrière est le canal on-chain des actifs d'actions réels et la reconstruction de la structure de règlement, à savoir la garde des actions réelles, avec des fonds circulant vers des actions américaines par l'intermédiaire de courtiers conformes.

Objectivement parlant, la tokenisation des actions américaines selon ce modèle fait encore face à de nombreux défis en termes de voies de conformité et d'opérations transfrontalières, mais pour les utilisateurs, cela peut être considéré comme une toute nouvelle fenêtre d'investissement sur chaîne :

Pas d'ouverture de compte, pas de vérification d'identité, pas de restrictions géographiques, juste un portefeuille de crypto-monnaie et un stablecoin, vous pouvez contourner les processus compliqués des courtiers traditionnels et échanger des jetons d'actions américaines directement sur DEX, réalisant un trading 24/7, un règlement à la seconde et un accès mondial sans frontières. Cette expérience est difficile à atteindre pour le système de valeurs mobilières traditionnel pour les investisseurs mondiaux, en particulier pour les non-résidents américains.

L'établissement de cette logique repose sur la capacité de la blockchain en tant qu'infrastructure de "compensation + confirmation d'actif", et il reflète également le saut significatif de la Tokenisation de l'expérimentation technique à l'application utilisateur réelle.

De plus, d'un point de vue plus macro, la « tokenisation des actions américaines » n'est qu'un sous-ensemble du processus de tokenisation des RWA (Actifs du Monde Réel), qui reflète l'évolution continue du récit des actifs sur la chaîne depuis l'émergence du concept de Tokenisation en 2017, passant de l'émission de jetons aux actifs synthétiques, puis à l'ancrage des RWA.

Le passé et le présent de la tokenisation

En regardant le développement de la Tokenisation, il n'est pas difficile de constater qu'elle traverse la ligne principale de chaque cycle d'innovation infrastructurelle et d'évolution narrative dans le monde de la crypto.

On peut dire que depuis le "boom de l'émission de tokens" en 2017 jusqu'à l'"été DeFi" en 2020, puis au récent "narratif RWA" et à la dernière mise en œuvre de la "tokenisation des actions américaines", un chemin d'évolution relativement clair des actifs on-chain peut être esquissé.

Parmi eux, la première pratique à grande échelle de la Tokenisation a commencé avec la frénésie d'émission de jetons en 2017, lorsque le concept de "jeton comme capital" a enflammé l'imagination de collecte de fonds de nombreux projets entrepreneuriaux. Ethereum a fourni des outils d'émission et de collecte de fonds à faible seuil, rendant le Token un certificat numérique représentant des droits futurs (capitaux, droits d'utilisation, droits de gouvernance).

Cependant, dans le contexte du manque d'un cadre réglementaire clair, de l'absence de mécanismes de capture de valeur et d'une sévère asymétrie d'information, de nombreux projets ne sont devenus que de simples bulles de jetons, se retirant finalement à mesure que le marché haussier s'est estompé.

En 2020, l'explosion de la DeFi a marqué le deuxième sommet des applications de Tokenisation.

Une série de protocoles financiers natifs en chaîne représentés par Aave, MakerDAO et Compound ont construit un système financier complet, sans autorisation et résistant à la censure, utilisant des actifs natifs en chaîne tels que l'ETH. Les utilisateurs peuvent réaliser des opérations financières complexes telles que le prêt, le staking, le trading et l'utilisation de l'effet de levier en chaîne.

À ce stade, le Jeton n'est plus un certificat de financement, mais a évolué en une classe d'actifs core des instruments financiers on-chain, tels que les actifs enveloppés (WBTC), les actifs synthétiques (sUSD) et les actifs générateurs d'intérêts (stETH). Même MakerDAO a commencé à accepter des actifs du monde réel comme des biens immobiliers en tant que garantie, réalisant ainsi une meilleure intégration de la finance traditionnelle et de la DeFi.

Le redémarrage de la tokenisation marque un moment charnière, initiant la tentative d'introduire des actifs réels plus stables et de plus grande taille.

Depuis 2021, le récit s'est encore intensifié, avec des protocoles comme MakerDAO commençant à essayer d'intégrer des actifs du monde réel (RWA) tels que l'immobilier, les obligations d'État et l'or comme collatéral sous-jacent. La définition de la Tokenisation s'est également élargie, passant de « tokenisation des actifs natifs » à « tokenisation des actifs hors chaîne ».

Contrairement aux actifs abstraits traditionnels ancrés par le code, les RWA représentent la confirmation, la segmentation et la circulation on-chain des actifs réels ancrés par des actifs physiques ou des droits statutaires. En raison de leur valeur relativement stable, de normes d'évaluation claires et d'une expérience mûre en matière de réglementation de conformité, ils fournissent également un "ancre de valeur" plus soutenue par la réalité pour la finance on-chain.

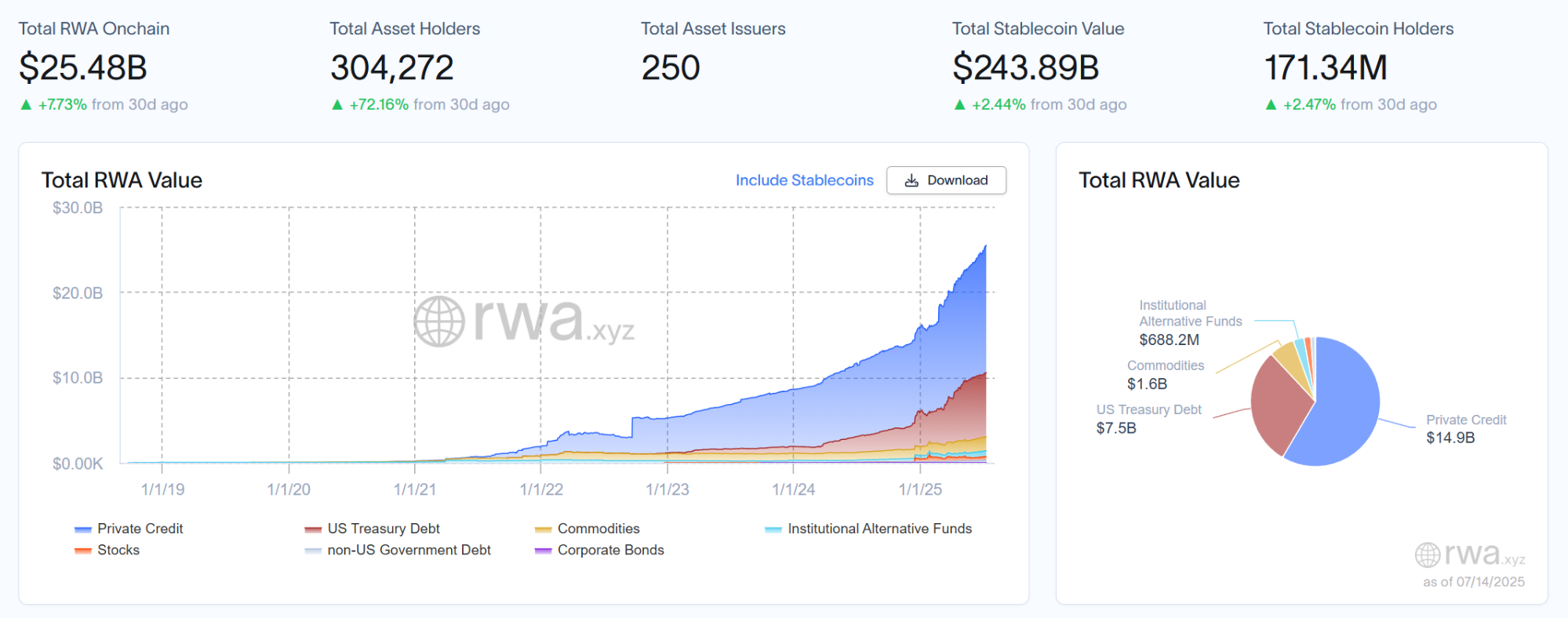

Selon les dernières données de la plateforme de recherche RWA rwa.xyz, la taille totale actuelle du marché des RWA dépasse 25 milliards de dollars, tandis que les prévisions de BlackRock sont encore plus optimistes, prévoyant que la valeur marchande des actifs tokenisés atteindra 10 trillions de dollars d'ici 2030, ce qui signifie qu'il y a un potentiel de croissance de plus de 40 fois au cours des 7 prochaines années.

Alors, quels actifs du monde réel seront les premiers à être tokenisés et deviendront les points d'ancrage de la financiarisation on-chain des RWA ?

Qui sera le bastion de la tokenisation ?

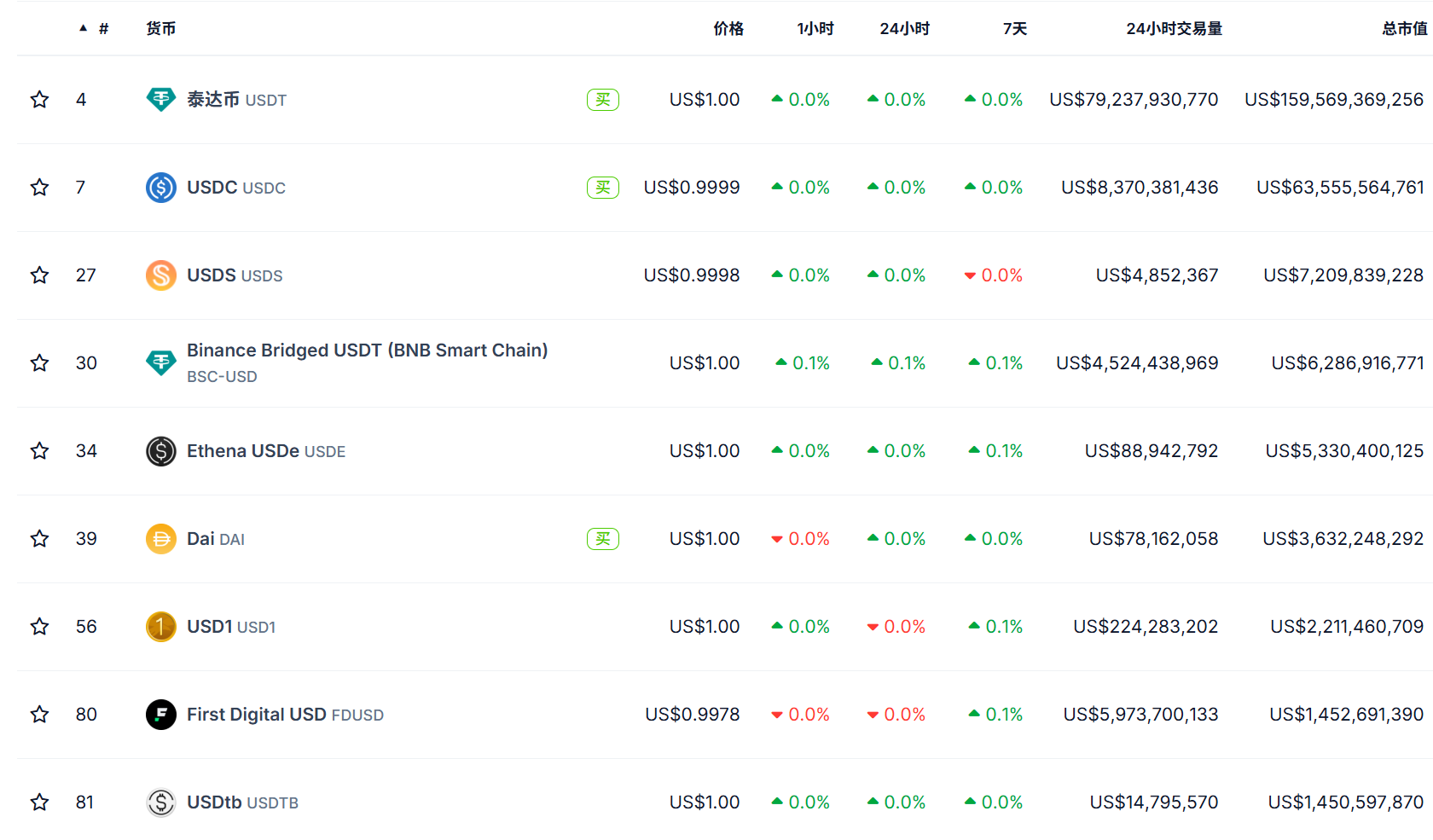

Il n'est pas exagéré de dire que, au cours des cinq dernières années, les produits de Tokenisation les plus réussis n'ont été ni l'or ni les actions, mais les stablecoins.

C'est le premier actif véritablement tokenisé à trouver le « Product-Market Fit (PMF) » : cartographiant l'argent, l'actif le plus basique et liquide, dans le monde on-chain et construisant le premier « pont de valeur » reliant TradFi et DeFi.

Sa logique opérationnelle est également très représentative, avec des actifs réels (tels que des dollars américains ou des obligations gouvernementales à court terme) détenus hors chaîne par des banques ou des institutions de garde, et des jetons équivalents (tels que USDT, USDC) émis sur chaîne. Les utilisateurs peuvent détenir, payer, échanger ou interagir avec des protocoles DeFi via leurs portefeuilles crypto.

Cela non seulement hérite de la stabilité de la monnaie fiduciaire, mais libère également pleinement les avantages de la blockchain : règlement efficace, transfert à faible coût, capacité de négociation 24/7 et intégration transparente avec les contrats intelligents.

À l'heure actuelle, la valeur totale du marché des stablecoins dans le monde a dépassé 250 milliards USD, ce qui indique que la véritable mise en œuvre de la Tokenisation dépend de sa capacité à résoudre les problèmes de circulation des actifs et d'efficacité des échanges dans la réalité, plutôt que de se fier uniquement à l'innovation technologique elle-même.

Aujourd'hui, la tokenisation des actions américaines semble devenir le prochain point focal des actifs tokenisés.

Contrairement aux modèles d'actifs synthétiques précédents qui reposaient sur des oracles et des algorithmes, les solutions de « jetons d'actions réelles » d'aujourd'hui s'approchent de plus en plus de l'infrastructure financière réelle, explorant progressivement le chemin standard de « garde d'actions réelles + cartographie sur chaîne + trading décentralisé ».

Une tendance notable est que des acteurs majeurs, y compris Robinhood, annoncent successivement le lancement de chaînes natives ou de chaînes auto-développées, et soutiennent le trading d'actions réelles sur la chaîne. D'après les informations divulguées jusqu'à présent, les partenaires technologiques sous-jacents pour ces voies de tokenisation sont pour la plupart encore basés sur l'écosystème Ethereum (comme Arbitrum, etc.), ce qui réaffirme sans aucun doute la position centrale d'Ethereum en tant qu'infrastructure pour la tokenisation.

Les raisons sont qu'Ethereum possède non seulement un système de contrats intelligents mature, une grande communauté de développeurs et un riche ensemble de normes de compatibilité des actifs, mais plus important encore, sa neutralité, son ouverture et sa composabilité offrent le sol le plus évolutif pour le mapping des actifs financiers.

Dans l'ensemble, si les précédents cycles de Tokenisation étaient pilotés par des projets natifs de Web3 en tant qu'expériences dans la finance crypto, cette fois, cela ressemble davantage à une restructuration professionnelle menée par le TradFi—s'accompagnant d'actifs réels, de véritables besoins de conformité réglementaire et de demandes du marché mondial.

Sera-ce le véritable début de la tokenisation ?

Nous avons hâte.

Déclaration:

- Cet article est reproduit de [ TechFlow] Le droit d'auteur appartient à l'auteur original [imToken] Si vous avez des objections à la réimpression, veuillez contacter Équipe Gate LearnL'équipe le traitera aussi rapidement que possible conformément aux procédures pertinentes.

- Avertissement : Les vues et opinions exprimées dans cet article ne sont que celles de l'auteur et ne constituent pas des conseils d'investissement.

- D'autres versions linguistiques de l'article sont traduites par l'équipe Gate Learn, sauf mention contraire.GateDans de telles circonstances, il est interdit de copier, de diffuser ou de plagier des articles traduits.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)