Si les stablecoins remplissent effectivement leur fonction, ils deviendront réellement une force de rupture.

Titre original : « The Economist : si les stablecoins s’avèrent réellement utiles, ils seront aussi profondément perturbateurs »

Un fait est indéniable : penser que les cryptomonnaies n’auraient pas encore initié une véritable innovation est désormais dépassé.

À Wall Street, certains professionnels conservateurs évoquent les « cas d’usage » de la cryptomonnaie avec ironie. Les experts chevronnés connaissent bien ces cycles : les actifs numériques apparaissent et disparaissent, attirant souvent la lumière et l’exaltation des amateurs de memecoins et de NFT. Au-delà de la spéculation, ou de leur utilisation à des fins douteuses, leur fonctionnalité pratique s’est souvent révélée limitée.

Cette fois, la dynamique est différente.

Le 18 juillet, le président Donald Trump a signé la Stablecoin Act (GENIUS Act), offrant enfin la clarté réglementaire tant attendue sur les stablecoins — des jetons cryptographiques adossés à des actifs classiques, le plus souvent le dollar américain. Le secteur est en pleine expansion et les professionnels de la finance s’y engagent massivement. La « tokenisation » connaît aussi un élan spectaculaire, avec des volumes d’actifs sur blockchain en nette hausse — actions, fonds monétaires, capital-investissement et dette privée compris.

L’enthousiasme des innovateurs contraste avec la prudence des établissements traditionnels.

Vlad Tenev, PDG de Robinhood, affirme que cette technologie pourrait « jeter les bases d’un système où la crypto deviendrait un pilier de la finance mondiale ». Christine Lagarde, présidente de la Banque centrale européenne, s’en inquiète, considérant la montée des stablecoins comme une « privatisation de la monnaie ».

Les deux camps s’accordent sur l’ampleur du bouleversement à venir. Les marchés traditionnels font désormais face à une mutation bien plus profonde que les premières heures spéculatives de la crypto. Le Bitcoin et d’autres cryptomonnaies aspiraient à s’imposer comme or numérique, tandis que les jetons remplissent un rôle d’enveloppe ou de véhicule pour d’autres actifs. Cela paraît anodin, mais nombre des innovations les plus déterminantes de la finance moderne — ETF, Eurodollars, titrisation — ont radicalement modifié la façon de structurer, d’assembler ou de fractionner les actifs.

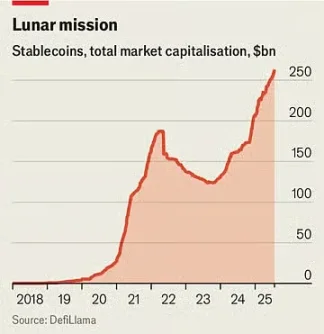

À ce jour, 263 milliards de dollars de stablecoins circulent, soit une progression de près de 60% sur un an. D’ici trois ans, Standard Chartered table sur un marché atteignant 2 000 milliards de dollars.

Le mois dernier, JPMorgan Chase — première banque américaine — a annoncé le lancement du JPMorgan Deposit Token (JPMD), produit inspiré des stablecoins, malgré le scepticisme persistant du PDG Jamie Dimon envers la crypto.

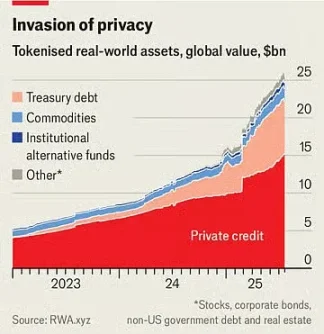

La capitalisation des actifs tokenisés se limite à 25 milliards de dollars, mais elle a doublé en un an. Le 30 juin, Robinhood a lancé plus de 200 nouveaux tokens destinés aux investisseurs européens, qui peuvent désormais négocier des actions et ETF américains en dehors des heures d’ouverture classiques du marché.

Les stablecoins réduisent drastiquement les coûts de transaction et accélèrent le règlement des opérations, l’enregistrement de la propriété sur la blockchain étant immédiat. Ils suppriment ainsi les intermédiaires des schémas classiques de paiement, ce qui représente un atout majeur pour les paiements internationaux, encore onéreux et lents.

Les stablecoins ne représentent aujourd’hui qu’une part infime (<1%) des transactions financières mondiales, mais la GENIUS Act devrait stimuler leur adoption. Cette loi précise que les stablecoins ne constituent pas des valeurs mobilières et impose un adossement intégral à des actifs sûrs et liquides.

On dit que de grands distributeurs comme Amazon et Walmart étudient le lancement de leur propre stablecoin. Pour les consommateurs, ces tokens pourraient s’apparenter à des cartes-cadeaux, offrant un solde à dépenser chez l’enseigne, avec à la clé des frais réduits. Cela pourrait bousculer des acteurs comme Mastercard et Visa, qui prélèvent environ 2% par transaction sur les ventes américaines qu’ils traitent.

Les actifs tokenisés représentent numériquement d’autres actifs — fonds, actions, paniers de matières premières. Comme les stablecoins, ils facilitent et accélèrent les transactions, surtout pour des actifs peu liquides. Certains produits relèvent cependant plus de l’effet d’annonce que de l’intérêt réel. Pourquoi tokeniser des actions ? Pour permettre des transactions ininterrompues, alors que les bourses ferment, mais l’avantage est relatif, les frais pour investisseurs particuliers étant déjà négligeables ou inexistants.

L'élan de la tokenisation

Cependant, la plupart des produits sont beaucoup plus sobres.

Les fonds monétaires, par exemple, investissent en bons du Trésor ; une version tokenisée peut faire office de solution de paiement. Comme les stablecoins, ces fonds sont adossés à des actifs sûrs et s’échangent sans frictions sur blockchain. Ils offrent également un rendement supérieur à celui des comptes bancaires américains moyens (moins de 0,6% contre jusqu’à 4% pour nombre de fonds monétaires). Le principal fonds monétaire tokenisé de BlackRock dépasse déjà 2 milliards de dollars.

« Je pense qu’un jour, les fonds tokenisés seront devenus aussi familiers aux investisseurs que les ETF », a récemment écrit Larry Fink, PDG de BlackRock, à ses actionnaires.

Cela pourrait bouleverser les piliers de la finance établie.

Si les banques se lancent dans ces nouvelles formes de structuration d’actifs numériques, c’est d’abord parce qu’elles perçoivent la menace que constituent les tokens. La combinaison stablecoins et fonds monétaires tokenisés pourrait in fine rendre les dépôts bancaires classiques bien moins attractifs.

Selon l’American Bankers Association, si les banques perdaient ne serait-ce que 10% des 19 000 milliards de dollars de dépôts de particuliers (leur principale source de financement à bas coût), leur coût moyen de financement grimperait de 2,03% à 2,27%. Même si le total des dépôts (y compris ceux des entreprises) resterait stable, les marges bancaires seraient sous forte pression.

Ces nouveaux actifs pourraient aussi rebattre les cartes pour l’ensemble du système financier.

Par exemple, les détenteurs des nouveaux jetons d’actions Robinhood ne possèdent pas directement les titres sous-jacents. Ils détiennent en réalité un dérivé répliquant la valeur de l’action (y compris les dividendes), mais pas les actions elles-mêmes ni les droits de vote qui y sont attachés. En cas de faillite de l’émetteur du jeton, ils seraient en concurrence directe avec d’autres créanciers pour récupérer les actifs sous-jacents. Début juillet, la fintech Linqto — qui permettait d’acheter des actions de sociétés privées via des véhicules dédiés — a été placée en faillite. Ses clients doutent aujourd’hui de la réalité de leurs droits sur ces actifs.

La tokenisation ouvre des perspectives immenses, tout en posant de graves défis réglementaires. Tokeniser des actifs privés peu liquides crée des marchés jusque-là inaccessibles à des millions d’investisseurs particuliers, leur donnant accès à des milliers de milliards de dollars auparavant réservés à une minorité. L’investisseur ordinaire peut ainsi acheter des parts de sociétés privées à fort potentiel, alors qu’il en était exclus jusque-là.

Mais ce mouvement soulève des questions réglementaires majeures.

Des instances telles que la SEC américaine exercent un contrôle beaucoup plus strict sur les sociétés cotées que sur les entreprises non cotées, d’où la sécurisation pour l’investisseur particulier sur les actions publiques. Les tokens représentant des actions non cotées pourraient, en pratique, rendre ces actifs aussi liquides que des ETF. Mais là où les émetteurs d’ETF garantissent une liquidité intrajournalière en achetant et revendant les actifs, les émetteurs de tokens n’ont pas la même obligation. À grande échelle, ces produits pourraient rendre les sociétés privées quasi publiques, sans s’acquitter de l’ensemble des exigences de transparence.

Même les régulateurs acquis à la cause crypto réclament des balises claires.

Hester Peirce, commissaire de la SEC surnommée « Crypto Mom » pour ses positions pro-crypto, a souligné dans un avis du 9 juillet que les tokens ne sauraient servir à éluder la réglementation sur les valeurs mobilières : « Les valeurs mobilières tokenisées restent des valeurs mobilières », a-t-elle écrit. Quel que soit le support, les sociétés émettrices doivent se plier aux obligations de transparence. Cette logique est saine en théorie, mais avec l’explosion de produits structurés innovants, les régulateurs devront sans cesse s’adapter.

Le paradoxe reste entier.

Si les stablecoins s’avèrent réellement utiles, ils bouleverseront profondément l’ordre établi. Plus les actifs tokenisés séduisent courtiers, investisseurs, clients, commerçants ou institutions financières, plus ils sont susceptibles de transformer radicalement la finance — une mutation à la fois stimulante et inquiétante. Quelle que soit l’issue, une chose est sûre : croire que les cryptomonnaies sont dénuées d’innovation n’a plus lieu d’être.

Avertissement :

- Cet article est reproduit à partir de [TechFlow] sous son titre original : « The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive. » Les droits d’auteur appartiennent à l’auteur initial [The Economist]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn. Toute réclamation sera traitée conformément à nos procédures.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- L’équipe Gate Learn propose des traductions en plusieurs langues. Sauf mention expresse de Gate, les articles traduits ne peuvent être reproduits, diffusés ou plagiés.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar