Di Balik Ledakan Saham Ter-tokenisasi: Narasi yang Berkembang dari Tokenisasi

Di awal bulan ini, Robinhood dan lainnya mengumumkan dukungan untuk perdagangan saham AS di blockchain dan berencana untuk meluncurkan rantai publik mereka sendiri. Sementara itu, Kraken dan lainnya juga telah meluncurkan pasangan perdagangan untuk token saham AS seperti AAPL, TSLA, dan NVDA, memicu gelombang perdagangan saham on-chain.

Tapi apakah ini benar-benar konsep baru?

Sebenarnya, gelombang Tokenisasi yang tampaknya tiba-tiba ini didukung oleh evolusi tujuh tahun aset di on-chain dalam dunia kripto—dari eksperimen aset sintetis awal hingga implementasi praktis stablecoin, dan kemudian akses terstruktur terhadap RWA (aset dunia nyata). Alur narasi utama "aset × blockchain" tidak pernah terputus; sekarang hanya mengalami reboot yang lebih realistis dan institusional.

Tokenisasi saham AS dalam botol baru.

Di permukaan, tokenisasi saham tampaknya menjadi tren baru di dunia Web3, tetapi sebenarnya lebih mirip kebangkitan narasi lama.

Pengguna yang telah mengalami siklus boom on-chain terakhir harus ingat set lengkap mekanisme aset sintetis yang dipelopori oleh proyek seperti Synthetix dan Mirror, di mana pengguna dapat mencetak aset sintetis (seperti sAAPL dan mTSLA) di on-chain yang dipatok pada saham AS, mata uang fiat, indeks, dan bahkan komoditas dengan melakukan over-collateralizing aset kripto asli (seperti SNX dan UST), mencapai pengalaman perdagangan aset tanpa perantara.

Keuntungan terbesar dari model ini terletak pada tidak adanya kustodian dan penyelesaian aset nyata, tidak ada pencocokan pihak lawan, kedalaman tak terbatas, dan pengalaman tanpa selip. Namun, meskipun ideal itu indah, kenyataannya keras—distorsi oracle, volatilitas aset yang parah, risiko sistemik yang sering terjadi, ditambah dengan kurangnya keselarasan regulasi yang nyata, telah menyebabkan penarikan bertahap dari "aset sintetis" semacam itu dari panggung sejarah.

Saat ini, kegilaan untuk tokenisasi saham AS telah beralih dari "sintesis aset" ke "pemetaan saham nyata," menandai tahap baru dalam narasi tokenisasi yang memasuki ranah "integrasi aset nyata di luar rantai."

Mengambil produk perdagangan token saham AS yang diluncurkan oleh Robinhood dan lainnya sebagai contoh, informasi yang diungkap menunjukkan bahwa di baliknya adalah saluran on-chain dari aset saham nyata dan rekonstruksi struktur penyelesaian, yaitu kustodi saham nyata, dengan dana mengalir ke saham AS melalui broker yang mematuhi aturan.

Secara objektif, tokenisasi saham AS di bawah model ini masih menghadapi banyak tantangan dalam hal jalur kepatuhan dan operasi lintas batas, tetapi bagi pengguna, ini dapat dianggap sebagai jendela investasi on-chain yang benar-benar baru:

Tanpa pembukaan akun, tanpa verifikasi identitas, tanpa batasan geografis, hanya dengan dompet cryptocurrency dan stablecoin, Anda dapat menghindari proses rumit dari broker tradisional dan memperdagangkan token saham AS langsung di DEX, mencapai perdagangan 24/7, penyelesaian dalam satu detik, dan akses tanpa batas global. Pengalaman ini sulit dijangkau oleh sistem sekuritas tradisional bagi investor global, terutama bagi mereka yang bukan penduduk AS.

Pendirian logika ini bergantung pada kemampuan blockchain sebagai infrastruktur "penyelesaian + konfirmasi aset", dan juga mencerminkan lompatan signifikan dari Tokenisasi dari eksperimen teknis ke aplikasi pengguna yang sebenarnya.

Selanjutnya, dari perspektif yang lebih makro, "tokenisasi saham AS" hanyalah subset dari proses tokenisasi RWA (Aset Dunia Nyata), yang mencerminkan evolusi berkelanjutan dari narasi aset di rantai sejak munculnya konsep Tokenisasi pada tahun 2017, dari penerbitan token hingga aset sintetis, dan kemudian ke pengikatan RWA.

Masa Lalu dan Masa Kini Tokenisasi

Melihat kembali pengembangan Tokenisasi, tidak sulit untuk menemukan bahwa itu menjalankan garis utama inti dari setiap putaran inovasi infrastruktur dan evolusi naratif di dunia kripto.

Dapat dikatakan bahwa dari "ledakan penerbitan token" pada tahun 2017 hingga "Musim DeFi" pada tahun 2020, dan kemudian ke "narasi RWA" baru-baru ini serta pelaksanaan "tokenisasi saham AS" terbaru, jalur evolusi aset on-chain yang relatif jelas dapat digariskan.

Di antara mereka, praktik Tokenisasi berskala besar yang paling awal dimulai dengan kegilaan penerbitan Token pada tahun 2017, ketika konsep "token sebagai ekuitas" membangkitkan imajinasi penggalangan dana dari banyak proyek kewirausahaan. Ethereum menyediakan alat penerbitan dan penggalangan dana dengan ambang batas rendah, menjadikan Token sebagai sertifikat digital yang mewakili hak-hak masa depan (ekuitas, hak penggunaan, hak tata kelola).

Namun, dalam konteks kurangnya kerangka regulasi yang jelas, tidak adanya mekanisme penangkapan nilai, dan asimetri informasi yang parah, banyak proyek telah menjadi gelembung koin udara belaka, yang akhirnya mundur seiring meredanya pasar bullish.

Pada tahun 2020, ledakan DeFi menandai puncak kedua dari aplikasi Tokenisasi.

Serangkaian protokol keuangan asli yang berbasis on-chain yang diwakili oleh Aave, MakerDAO, dan Compound telah membangun sistem keuangan yang lengkap, tanpa izin, dan tahan sensor dengan menggunakan aset asli berbasis on-chain seperti ETH. Pengguna dapat menyelesaikan operasi keuangan yang kompleks seperti meminjam, staking, trading, dan memanfaatkan on-chain.

Pada tahap ini, Token tidak lagi merupakan sertifikat pembiayaan, tetapi telah berkembang menjadi kelas aset inti dari instrumen keuangan on-chain, seperti aset terbungkus (WBTC), aset sintetis (sUSD), dan aset yang memberikan bunga (stETH). Bahkan MakerDAO telah mulai menerima aset dunia nyata seperti real estate sebagai jaminan, sehingga mencapai integrasi yang lebih baik antara keuangan tradisional dan DeFi.

Reboot tokenisasi menandai momen penting, memulai upaya untuk memperkenalkan aset dunia nyata yang lebih stabil dan lebih besar.

Sejak 2021, narasi ini semakin meningkat, dengan protokol seperti MakerDAO mulai mencoba mengintegrasikan aset dunia nyata (RWA) seperti real estat, obligasi pemerintah, dan emas sebagai jaminan yang mendasari. Definisi Tokenisasi juga telah diperluas dari “tokenisasi aset asli” menjadi “tokenisasi aset off-chain.”

Tidak seperti aset abstrak tradisional yang diikat oleh kode, RWA mewakili konfirmasi, segmentasi, dan sirkulasi aset nyata yang diikat oleh aset fisik atau hak hukum di blockchain. Karena nilai mereka yang relatif stabil, standar penilaian yang jelas, dan pengalaman matang dalam regulasi kepatuhan, mereka juga memberikan "jangkar nilai" yang lebih didukung oleh kenyataan untuk keuangan on-chain.

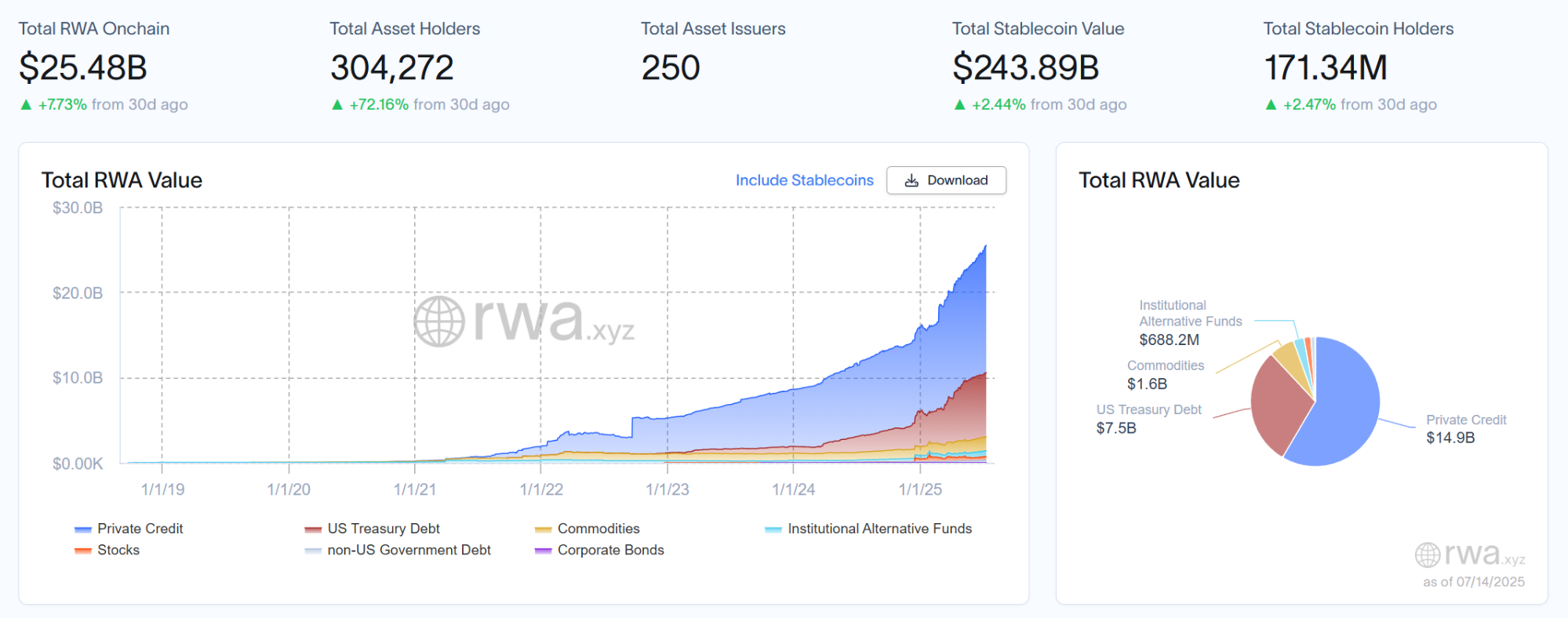

Menurut data terbaru dari platform penelitian RWA rwa.xyz, ukuran total pasar RWA saat ini melebihi $25 miliar, sementara proyeksi BlackRock bahkan lebih optimis, memprediksi bahwa nilai pasar aset ter-tokenisasi akan mencapai $10 triliun pada tahun 2030, yang berarti ada potensi ruang pertumbuhan lebih dari 40 kali dalam 7 tahun ke depan.

Jadi selanjutnya, aset dunia nyata mana yang akan memimpin dalam tokenisasi dan menjadi titik jangkar finansialisasi on-chain dari RWA?

Siapa yang akan menjadi benteng tokenisasi?

Tidak berlebihan untuk mengatakan bahwa dalam lima tahun terakhir, produk Tokenisasi yang paling sukses bukanlah emas atau saham, melainkan stablecoin.

Ini adalah aset tokenisasi pertama yang benar-benar menemukan "Product-Market Fit (PMF)": memetakan uang tunai, aset paling dasar dan likuid, ke dalam dunia on-chain dan membangun "jembatan nilai" pertama yang menghubungkan TradFi dan DeFi.

Logika operasionalnya juga sangat representatif, dengan aset nyata (seperti dolar AS atau obligasi pemerintah jangka pendek) disimpan di luar rantai oleh bank atau lembaga kustodian, dan token yang setara (seperti USDT, USDC) diterbitkan di dalam rantai. Pengguna dapat menyimpan, membayar, memperdagangkan, atau berinteraksi dengan protokol DeFi melalui dompet kripto mereka.

Ini tidak hanya mewarisi stabilitas mata uang fiat tetapi juga sepenuhnya melepaskan keuntungan dari blockchain: penyelesaian yang efisien, transfer biaya rendah, kemampuan perdagangan 24/7, dan integrasi yang mulus dengan kontrak pintar.

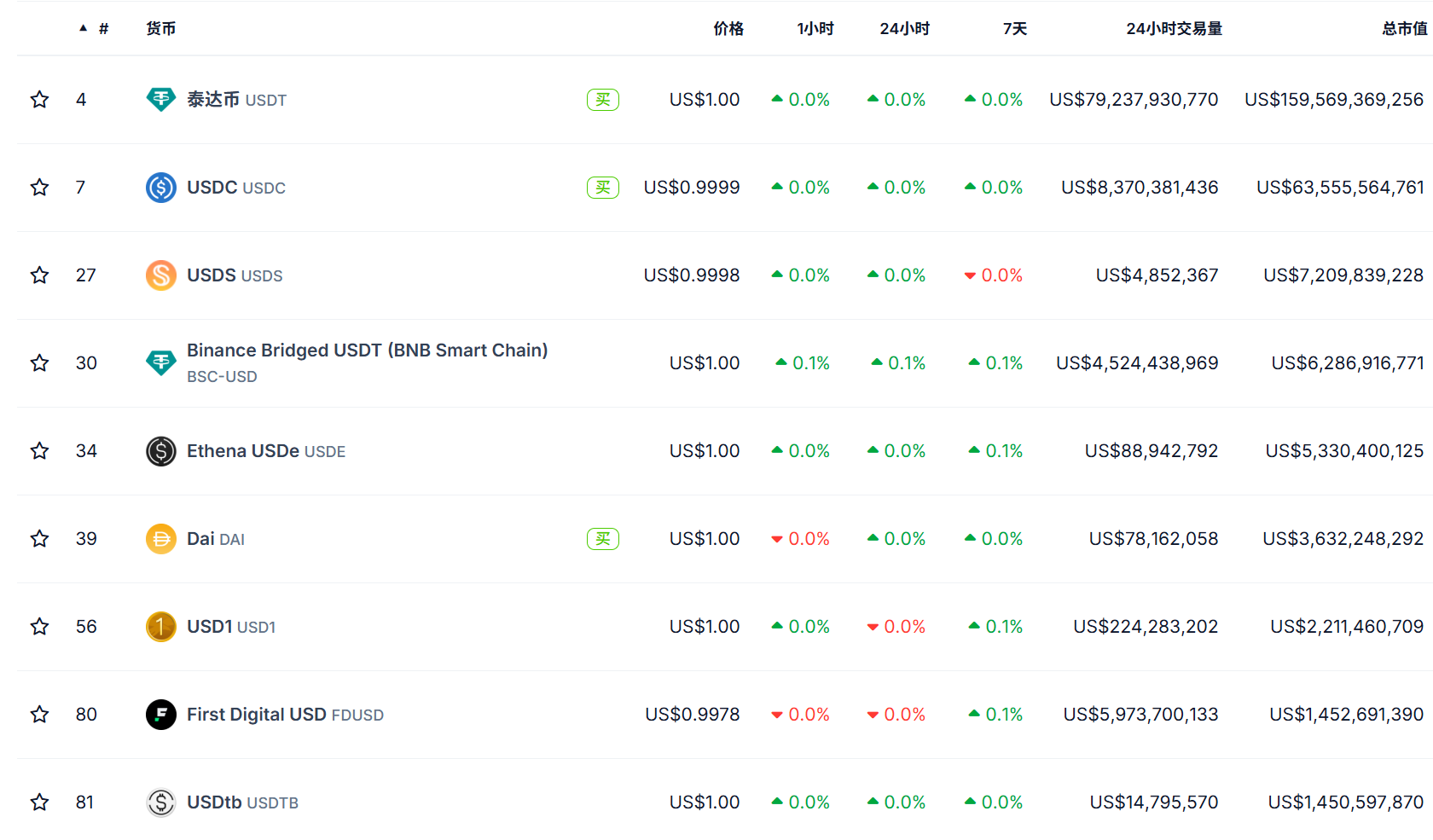

Saat ini, total nilai pasar stablecoin di seluruh dunia telah melebihi 250 miliar USD, menunjukkan bahwa implementasi nyata dari Tokenisasi bergantung pada apakah itu menangani masalah sirkulasi aset dan efisiensi perdagangan dalam kenyataan, daripada hanya bergantung pada inovasi teknologi itu sendiri.

Hari ini, tokenisasi saham AS tampaknya menjadi fokus berikutnya untuk aset yang ditokenisasi.

Tidak seperti model aset sintetis sebelumnya yang bergantung pada oracle dan algoritma, solusi "token saham nyata" saat ini semakin mendekati infrastruktur keuangan nyata, secara bertahap mengeksplorasi jalur standar "penyimpanan saham nyata + pemetaan on-chain + perdagangan terdesentralisasi."

Sebuah tren yang mencolok adalah bahwa pemain mainstream, termasuk Robinhood, secara berturut-turut mengumumkan peluncuran rantai asli atau rantai yang dikembangkan sendiri, dan mendukung perdagangan saham nyata di dalam rantai. Dari informasi yang diungkapkan sejauh ini, mitra teknologi dasar untuk jalur tokenisasi ini sebagian besar masih berbasis pada ekosistem Ethereum (seperti Arbitrum, dll.), yang tidak diragukan lagi menegaskan kembali posisi inti Ethereum sebagai infrastruktur untuk Tokenisasi.

Alasannya adalah bahwa Ethereum tidak hanya memiliki sistem kontrak pintar yang matang, komunitas pengembang yang besar, dan seperangkat standar kompatibilitas aset yang kaya, tetapi yang lebih penting, netralitas, keterbukaan, dan komposabilitasnya menyediakan tanah yang paling skalabel untuk pemetaan aset keuangan.

Secara keseluruhan, jika putaran sebelumnya dari Tokenisasi didorong oleh proyek-proyek asli Web3 sebagai eksperimen dalam keuangan kripto, kali ini, rasanya lebih seperti restrukturisasi profesional yang dipimpin oleh TradFi—datang dengan aset nyata, kebutuhan kepatuhan regulasi yang genuin, dan permintaan dari pasar global.

Apakah ini akan menjadi awal yang sebenarnya dari tokenisasi?

Kami menantikannya.

Pernyataan:

- Artikel ini direproduksi dari [TechFlow] Hak cipta adalah milik penulis asli [imToken] Jika Anda memiliki keberatan terhadap pencetakan ulang, silakan hubungi Tim Gate LearnTim akan memprosesnya secepat mungkin sesuai dengan prosedur yang relevan.

- Penafian: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya merupakan pendapat penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn, kecuali disebutkan lain.GerbangDalam keadaan seperti itu, dilarang untuk menyalin, menyebarluaskan, atau menjiplak artikel yang diterjemahkan.

Artikel terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock